Området för familjeföretag och förmögenhetsförvaltning utgör ett komplext och fascinerande fält inom ekonomin, präglat av en känslig balans mellan finansiella, juridiska, strategiska och emotionella aspekter. Familjeföretag betraktas som pelare i den globala ekonomin och har en betydelse som sträcker sig långt bortom ren ekonomisk värdering. Deras påverkan omfattar samhällsstrukturen, lokal och internationell sysselsättning samt bevarandet av traditioner och värderingar som förs vidare genom generationer. Kärnan i ett familjeföretag ligger i den kontinuerliga dialogen mellan arv och innovation, där varje beslut fattas med noggrant övervägande av dess konsekvenser för framtida generationer. I detta sammanhang spelar förmögenhetsförvaltning en avgörande roll, inte bara som ett verktyg för kapitalbevarande och tillväxt, utan också som ett medel för att harmonisera familjens intressen, företagskontinuitet och personlig välståndssäkring.

Strategisk förmögenhetsförvaltning inom familjekontexten går långt bortom traditionella finanstjänster och kräver en djup förståelse för de personliga och affärsmässiga dynamiker som påverkar beslutsfattande och långsiktig planering. Förmögenhetsförvaltning syftar till att optimera finansiell prestation genom ett integrerat tillvägagångssätt som beaktar juridiska strukturer, skatteeffektivitet, investeringsstrategier, arvsplanering och generationsövergripande förmögenhetsöverföring. Dessa processer är inte isolerade; de är nära kopplade till familjeföretagets verksamhet, där varje finansiellt beslut kan påverka styrning, familjens stabilitet samt bevarandet av familjens unika värderingar och kultur. Detta kräver minutiös detaljfokus, djupgående marknadskunskap och förmågan att förutse risker och möjligheter över flera generationer.

Familjeföretag: Struktur, Kännetecken och Utmaningar

Familjeföretag kännetecknas av familjens djupa engagemang i både ägande och ledning, vilket skapar en unik organisationsstruktur och företagskultur som ofta sträcker sig över flera generationer. Dessa företag varierar från små lokala verksamheter till stora multinationella konglomerat, förenade genom viljan att bevara det familjära arvet. Familjemedlemmars direkta involvering i strategiska och operativa beslut utgör både en styrka och en potentiell sårbarhet, eftersom personliga relationer, lojalitet och konflikter kan påverka företagets resultat och beslutsfattande direkt. Förmågan hos ett familjeföretag att balansera professionalisering med bevarandet av familjevärderingar är avgörande för långsiktig framgång och avgör ofta hållbarheten i affärsmodellen.

Styrningsstrukturer inom familjeföretag är ofta heterogena och utvecklas i takt med företagets tillväxt. Mindre företag tenderar att använda informella strukturer där beslut fattas direkt och personligt, medan större företag implementerar formella mekanismer såsom styrelser eller rådgivande kommittéer för att säkerställa transparens, expertis och strategisk kontinuitet. Dessa strukturer är inte enbart administrativa; de utgör ramen där familjedynamik, företagsstrategi samt juridiska och skattemässiga förpliktelser sammanflätas. Effektiv styrning kräver förmågan att separera personliga intressen från affärsbeslut, samtidigt som familjens värderingar, vision och identitet bevaras.

En av de största utmaningarna för familjeföretag är fortsatt generationsskifte. Överföring av ledarskap och ägande är en process som kräver strategisk planering, juridisk precision och intensiv kommunikation. Utan noggrann förberedelse kan generationsskiftet leda till konflikter, talangförlust, operativ instabilitet och värdeminskning. Ett framgångsrikt skifte innebär inte bara att identifiera och utbilda lämpliga kandidater, utan också att implementera mekanismer som säkerställer företagets kontinuitet utan att äventyra familjerelationer och värderingar. Denna process sträcker sig ofta över flera år och kräver ett holistiskt tillvägagångssätt som integrerar juridiska, skattemässiga, strategiska och mänskliga aspekter.

Förmögenhetsförvaltning: Strategier, Tjänster och Utmaningar

Förmögenhetsförvaltning inom familjeföretag är en sofistikerad disciplin som går bortom enbart kapitalmaximering. Den omfattar strategisk strukturering av tillgångar och skulder, planering av generationsskiften och riskhantering som kan hota både finansiell och familjär stabilitet. Investeringsstrategier utvecklas noggrant med hänsyn till risktolerans, tidshorisont, likviditetsbehov och familjens långsiktiga mål. Detta kan sträcka sig från konservativa portföljer med fokus på kapitalbevarande till aggressiva tillväxtstrategier som utnyttjar möjligheter på internationella marknader. Varje beslut baseras på en grundlig analys av ekonomiska trender, marknadsdynamik samt juridiska och skattemässiga konsekvenser.

Generationsskifte utgör en central del av förmögenhetsförvaltning och använder juridiska strukturer såsom trusts, holdings och testamenten för att säkerställa en ordnad överföring av tillgångar. Denna process är komplex och kräver djupgående kunskap om både nationell och internationell lagstiftning samt familjemedlemmarnas preferenser och individuella omständigheter. Skydd av tillgångar mot externa krav, skatteeffektivitet och rättvis fördelning är väsentliga komponenter i en framgångsrik skiftesstrategi.

Utöver investeringar och generationsskifte fokuserar förmögenhetsförvaltning på skatteeffektivitet och finansiell optimering. Strategiska strukturer implementeras för att minimera skatteförpliktelser och utnyttja tillgängliga lagliga möjligheter. Detta kräver exakt kunskap om skattelagstiftning och förmågan att proaktivt anpassa sig till regulatoriska förändringar och internationella utvecklingar. Förmögenhetsförvaltare skapar komplexa scenarier, genomför riskanalyser och tillämpar en proaktiv strategi för att identifiera möjligheter och förebygga potentiella förluster.

Integration av Familjeföretag och Förmögenhetsförvaltning

Integration av förmögenhetsförvaltning inom ett familjeföretag kräver ett holistiskt tillvägagångssätt som harmoniserar företagsstrategi, personliga ekonomiska mål och familjevärderingar. Separation av privata och företagsmässiga tillgångar är avgörande för att undvika konflikter, samtidigt som synergier utnyttjas för att stärka både företagets tillväxt och den personliga förmögenheten. Transparent kommunikation mellan familjemedlemmar är avgörande, eftersom oklarheter eller missförstånd kan skapa konflikter som hotar företagets stabilitet och familjens förmögenhetskontinuitet.

Att utveckla en gemensam vision och strategi kräver noggrann analys av den nuvarande ekonomiska situationen och framtida planer för både företaget och familjen. Förmögenhetsförvaltning och företagsstrategi måste fungera i nära samklang, så att beslut om investeringar, finansiering, expansion och riskhantering noggrant samordnas med familjens långsiktiga mål. Denna process kan innebära komplexa juridiska och skattemässiga överväganden, inklusive ägarstrukturering, generationsskifte och efterlevnad av internationella regler.

Ett integrerat tillvägagångssätt skyddar inte bara förmögenheten och säkerställer företagets kontinuitet, utan stärker också familjens interna sammanhållning och konsoliderar företagets identitet. Kombinationen av strategisk planering, styrning och finansiell förvaltning skapar en robust grund som möjliggör för framtida generationer att bevara och utveckla familjeföretaget, samtidigt som personlig välstånd och familjevärderingar bevaras.

Innovation och Trender

Sektorn för familjeföretag och förmögenhetsförvaltning är under ständig utveckling på grund av teknologiska, sociala och ekonomiska förändringar. Digitalisering, avancerad dataanalys, blockchain-lösningar och automatiserade rådgivningstjänster transformerar traditionella affärs- och förmögenhetsförvaltningsprocesser. Dessa innovationer skapar nya möjligheter för effektivitet, transparens och precision, samtidigt som de medför nya risker och utmaningar, såsom cybersäkerhetshot och teknologiskt beroende.

Hållbarhet och företagens sociala ansvar blir allt viktigare inom sektorn. Familjeföretag och förmögenhetsförvaltare uppmuntras att integrera ESG-kriterier i företagsstrategi och investeringsbeslut. Detta omfattar miljövänliga produktionsprocesser, etiska investeringar och aktivt socialt engagemang. Implementering av hållbara metoder är inte bara ett moraliskt val; det kan även ge strategiska fördelar, såsom stärkt rykte, riskminimering och tillgång till nya marknader och kapitalresurser.

Den kontinuerliga utvecklingen i sektorn understryker vikten av anpassningsförmåga, strategiskt långsiktigt tänkande och en djup förståelse för ekonomiska och mänskliga faktorer. Familjeföretag och förmögenhetsförvaltare som lyckas kombinera innovation, hållbarhet och effektiv planering skapar en stabil grund för långsiktig framgång, bevarande av familjevärderingar och generation av varaktig förmögenhet över flera generationer.

Finansiell och Ekonomisk Brottslighet

Sektorn för familjeföretag och förmögenhetsförvaltning omfattar ett brett spektrum av företag och institutioner, från väl etablerade fler generations familjeföretag till specialiserade förmögenhetsförvaltningsbolag som har uppdraget att skydda tillgångar för förmögna individer och familjer. Denna sektor spelar en avgörande roll i den globala ekonomin, inte bara genom att skapa arbetstillfällen och främja innovation, utan även genom att hantera betydande kapitalmängder som stödjer investeringar, tillväxt och generationsskifte av förmögenhet. Samtidigt gör sektorens framstående ställning och komplexa strukturer den särskilt sårbar för finansiell och ekonomisk brottslighet. De komplexa strukturerna i familjeföretag, familjemedlemmars direkta engagemang och omfattningen av förvaltade tillgångar skapar en miljö där risken för förskingring, bedrägeri eller olagliga aktiviteter är påtaglig. Från intern förskingring till avancerade skatteundandragandescheman, från oavsiktligt deltagande i penningtvätt till konflikter som kan eskalera till rättsliga tvister, är spektrumet av potentiella risker omfattande och kräver noggrann uppmärksamhet och omfattande styrning.

Familjeföretag och förmögenhetsförvaltare måste navigera i en känslig balans mellan konfidentialitet och transparens, skydda familjens intressen och samtidigt minska exponeringen för olagliga finansiella aktiviteter. Till skillnad från rena företagsmiljöer är beslut ofta nära sammanflätade med både personliga och affärsmässiga överväganden, vilket kan skapa sårbarheter som inte förekommer i konventionella företagsstrukturer. Dessutom förstärks den omdömmemässiga konsekvensen av finansiella oegentligheter, eftersom familjens rykte är nära kopplat till företagets hållbarhet. Förebyggande och hantering av finansiell och ekonomisk brottslighet i denna sektor kräver därför en metod som kombinerar strikt efterlevnad, robusta interna kontroller, juridisk försiktighet och strategiskt förutseende.

1. Intern Bedrägeri och Förmögenhetsförvaltning

Intern bedrägeri utgör en konstant och mycket betydelsefull utmaning inom familjeföretag och förmögenhetsförvaltning. I dessa miljöer kan möjligheten till förskingring eller missbruk av resurser omfatta inte bara anställda utan ibland även familjemedlemmar, särskilt när privata och affärsmässiga finanser överlappar. Avsaknaden av formaliserade interna kontrollmekanismer och transparens kan skapa möjligheter till obehindrad tillgång till resurser, vilket underlättar förskingring, finansiell manipulation eller omdirigering av företagsresurser för personliga syften.

Ett konkret exempel kan vara en ekonomichef i ett familjeföretag som utnyttjar bristande tillsyn för att omdirigera företagsmedel via falska fakturor eller bedrägliga bokföringsposter. Sådana handlingar kan förbli oupptäckta under lång tid om interna revisionsmekanismer saknas, vilket resulterar i betydande ekonomiska förluster och långvarig skada på företagets rykte. Implementering av strikta interna kontrollsystem är därför avgörande. Åtgärder som tydlig arbetsfördelning, systematiska interna revisioner och främjande av en företagskultur som betonar ansvarstagande och transparens är grundläggande för att minimera risken för intern bedrägeri. Dessa mekanismer verkar inte bara förebyggande utan speglar även den allvar med vilken familjen behandlar etiska standarder och ekonomiskt ansvar.

2. Skatteundandragande och Skatteoptimeringsstrategier

Skatteundandragande utgör en kritisk risk för familjeföretag och förmögenhetsförvaltningsinstitutioner, ofta som en följd av komplexa företagsstrukturer som är utformade för att optimera skatteförpliktelser. Många familjeföretag använder trusts, offshore-företag och lager av dotterbolag för att uppnå skattemässiga fördelar. Medan vissa strategier är lagliga, är gränsen mellan legitim skatteplanering och olagligt skatteundandragande tunn, och felsteg kan leda till juridiska konsekvenser och skadat rykte.

Till exempel kan ett familjeföretag etablera ett nätverk av dotterbolag och trusts i lågskatteländer med hjälp av rådgivare som utvecklar sofistikerade scheman för att minska skatteplikten. Efterlevnad kräver inte bara att nationella skatteregler följs, utan också att internationella standarder och principer för transparens respekteras. Regelbundna skatterevisioner, proaktiv hantering av förändringar i lagstiftningen och etiskt grundad skatteplanering är viktiga åtgärder för att undvika juridiska och ryktemässiga risker. Förmågan att effektivt navigera i denna miljö kräver en kombination av juridisk expertis, strategiskt förutseende och noggrann dokumentation.

3. Penningtvätt och Finansiell Brottslighet

Penningtvätt utgör en särskilt allvarlig utmaning, särskilt när familjeföretag eller förmögenhetsförvaltare hanterar betydande finansiella tillgångar. Sektorn kan oavsiktligt bli en kanal för illegala medel genom investeringar i fastigheter, konst, lyxvaror eller andra svårspårade tillgångar. På detta sätt kan intäkter från kriminell verksamhet integreras i legitima kanaler, vilket döljer deras ursprung och skapar systemisk exponering för finansiell brottslighet.

Ett praktiskt scenario kan involvera en förmögenhetsförvaltare som ovetande accepterar stora investeringar från okända eller misstänkta källor och överför dessa medel via internationella bankkonton eller investeringsfordon för att integrera dem i de legitima marknaderna. Robust policy för att motverka penningtvätt är därför avgörande. Detta inkluderar omfattande kundkännedom, noggrann övervakning av ovanliga transaktioner, strikt efterlevnad av regler mot penningtvätt samt riktad utbildning för att personalen ska kunna identifiera varningssignaler och agera korrekt. Ett proaktivt förhållningssätt skyddar inte bara organisationen utan stärker även förtroendet hos intressenter och tillsynsmyndigheter.

4. Familjekonflikter och Juridiska Tvister

Interna konflikter i familjeföretag är inte bara personliga meningsskiljaktigheter; de kan eskalera till rättsliga tvister och finansiella oegentligheter, särskilt när olika uppfattningar om förmögenhetsförvaltning eller företagsstrategi kolliderar. Känslostyrda beslut i sådana sammanhang kan leda till oetiskt beteende, såsom otillbörligt utnyttjande av tillgångar, dokumentförfalskning eller manipulation av finansiella register.

Ett illustrativt exempel kan vara en tvist mellan familjemedlemmar om fördelningen av företagets tillgångar, vilket leder till att vissa individer tar obehörig kontroll över resurser eller förfalskar dokument för att främja personliga intressen. Etablering av formella styrningsmekanismer, tydliga familjeavtal och strukturerade processer för konfliktlösning är därför avgörande. Användning av professionell medling, juridisk rådgivning och transparent tillgångsförvaltning säkerställer att familjekonflikter inte destabiliserar företaget eller komprometterar den finansiella integriteten.

5. Compliance och Reglering

Familjeföretag och förmögenhetsförvaltare verkar under allt mer komplexa och dynamiska regelverk. Compliance-krav omfattar anti-korruptionslagar, skatteregler, finansiell rapportering och bredare krav på transparens. Underlåtenhet att följa dessa regler medför risk för sanktioner, böter och skadat rykte, vilket är särskilt kritiskt när familjens anseende är nära kopplat till företagets trovärdighet.

Till exempel kan ett företag med verksamhet i flera jurisdiktioner möta överlappande eller motstridiga regler, vilket ökar utmaningen att uppnå fullständig efterlevnad. Implementering av omfattande compliance-program, kontinuerlig bevakning av lagändringar och genomförande av interna och externa revisioner är väsentliga strategier. Dessa åtgärder säkerställer att organisationer agerar lagligt, kan förutse regulatoriska förändringar och upprätthåller styrningsstrukturer som minskar exponeringen för finansiell och ekonomisk brottslighet. Effektiv compliance är därför inte bara en juridisk skyldighet utan en strategisk nödvändighet för att skydda både tillgångar och rykte.

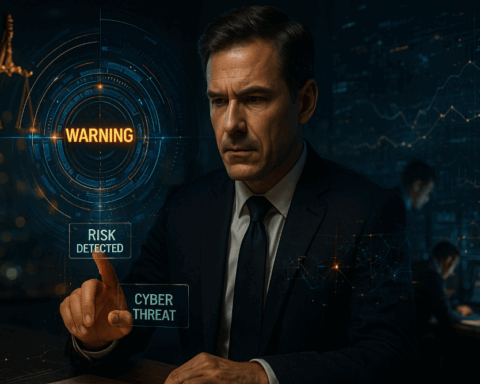

Integritet, Data och Cybersäkerhet

Sektorn för familjeägda företag och förmögenhetsförvaltning utgör ett komplext och ytterst känsligt område, som omfattar företag och organisationer ansvariga för strategisk, finansiell och operationell planering av familjetillgångar, ofta över flera generationer. Dessa enheter, oavsett om de förvaltar sin egen familjs förmögenhet eller erbjuder rådgivning till förmögna klienter genom privata förmögenhetsförvaltningstjänster, verkar i en miljö där förtroende, diskretion och konfidentialitet är avgörande. Den personliga karaktären av de tjänster som tillhandahålls, kombinerat med värdet av de förvaltade tillgångarna och integrationen av personliga och affärsmässiga intressen, skapar en rad unika utmaningar inom integritet, dataskydd och cybersäkerhet. Konsekvenserna av ett intrång eller en försummelse i denna sektor kan vara allvarliga, inklusive ekonomiska förluster, skadat rykte, regulatoriska sanktioner och juridiskt ansvar, vilket gör vaksamhet och proaktiv hantering nödvändig.

Integrationen av personlig, finansiell och företagsinformation inom familjeägda företag och förmögenhetsförvaltningsföretag skapar en miljö med ökad sårbarhet. Till skillnad från rena företagsmiljöer, där processer och kontroller kan standardiseras, förlitar sig dessa organisationer ofta på personliga system och relationer, som även om de erbjuder flexibilitet, också kan skapa luckor i tillsyn och säkerhet. Cyberhot, internt missbruk och sårbarheter hos tredje part kombineras med regulatoriska krav och skapar en komplex riskmatris som måste hanteras genom omfattande strategier, robusta teknologiska lösningar och en kultur av etiskt ansvarstagande.

1. Skydd av personliga och finansiella data

Familjeägda företag och förmögenhetsförvaltningsföretag hanterar stora mängder ytterst känslig personlig och finansiell information, från investeringsdetaljer och värdering av tillgångar till skattedokument och handlingar för förmögenhetsplanering. Att skydda denna information från obehörig åtkomst, stöld eller missbruk är avgörande, eftersom ett dataintrång kan få direkta ekonomiska och ryktesrelaterade konsekvenser.

Ett exempel är förlust eller exponering av kunddata, såsom finansiella historiker, portföljstrategier och deklarationer, vilket kan möjliggöra identitetsstöld, bedrägeri eller riktade finansiella brott. Organisationer måste implementera starka skyddsåtgärder, inklusive krypterade databaser, säkra autentiseringsprotokoll och kontinuerlig åtkomstövervakning. Efterlevnad av regelverk som den europeiska General Data Protection Regulation (GDPR) är obligatorisk och kräver transparenta policyer för datainsamling, lagring och behandling. Lika viktigt är att främja organisatorisk medvetenhet om integritetsförpliktelser och att integrera en kultur av ansvarstagande för att säkerställa att känslig data förblir skyddad.

2. Skydd mot cyberattacker och hot

Cybersäkerhet utgör en pågående och ökande utmaning eftersom familjeägda företag och förmögenhetsförvaltningsföretag är attraktiva mål på grund av de högt värderade data de kontrollerar. Angrepp såsom ransomware, phishing-kampanjer och malware kan kompromettera dataintegritet, störa verksamheten och orsaka betydande ekonomiska förluster.

Ett konkret exempel är hotet från ransomware-attacker, där illvilliga aktörer krypterar organisationens system och kräver betalning för återställning av åtkomst. Sådana incidenter kan paralysera verksamheten, leda till permanent databortfall och skada kundernas förtroende. Effektivt försvar kräver en proaktiv cybersäkerhetsstrategi som inkluderar programuppdateringar, avancerade system för hotdetektion, kontinuerlig nätverksövervakning och tydligt definierade protokoll för incidenthantering. Dessutom är regelbunden personalutbildning avgörande för att stärka medvetenheten om föränderliga cyberhot och främja vaksamhet mot social engineering och andra attackvektorer.

3. Efterlevnad av regler och juridiska krav

Sektorn för familjeägda företag och förmögenhetsförvaltningsföretag verkar under ett tätt och ständigt utvecklande nät av regleringskrav gällande dataskydd och integritet. Lagstiftning såsom GDPR, Data Protection Act (DPA) och nationella bestämmelser ställer strikta krav på insamling, lagring och behandling av personliga och finansiella uppgifter.

Till exempel kräver efterlevnad av GDPR en detaljerad bedömning av databehandlingsaktiviteter, upprättande av formella databehandlingsavtal, genomförande av Data Protection Impact Assessments (DPIA) och implementering av tekniska och organisatoriska åtgärder för att minska risker. Företag måste upprätthålla transparens genom omfattande integritetspolicyer och säkerställa ansvarstagande genom regelbundna revisioner. Efterlevnad av dessa regler är inte valfritt; bristande efterlevnad kan leda till betydande böter, rättsliga åtgärder och skador på ryktet, vilket understryker vikten av att integrera compliance i alla organisatoriska processer.

4. Säkerhet för digitala tillgångar och förmögenhetsförvaltning

Hantering av digitala tillgångar, inklusive kryptovalutor och andra elektroniska finansiella instrument, utgör en modern och betydande utmaning för förmögenhetsförvaltning. Digitala tillgångar är särskilt attraktiva mål för cyberbrottslingar på grund av deras likviditet, anonymitet och decentraliserade natur.

Ett relevant exempel är skyddet av kryptovalutaplånböcker och transaktioner, som om de inte är tillräckligt säkrade kan komprometteras genom hacking eller phishing. Organisationer måste använda multifaktorautentisering, hårdvaruplånböcker för offline-lagring och implementera säkra transaktionsprotokoll. Att hålla sig à jour med teknologiska framsteg och nya säkerhetshot är avgörande för att upprätthålla integriteten och säkerheten för digitala tillgångar, som i ökande grad utgör en betydande del av kundernas portföljer.

5. Skydd mot interna hot och missbruk

Interna hot, vare sig de uppstår från oaktsamhet eller illvilja, är en bestående oro inom denna sektor. Obehörig åtkomst eller missbruk av data av anställda eller konsulter kan leda till stöld, bedrägeri eller ekonomisk exploatering.

Ett praktiskt exempel är begränsning och övervakning av åtkomst till känslig information. Åtgärder såsom strikt åtkomstkontroll, kontinuerlig övervakning av användaraktivitet och regelbundna revisioner är grundläggande. Lika viktigt är att främja en företagskultur som prioriterar etik, integritet och ansvarstagande, utbilda personalen i datasäkerhetsansvar och etablera tydliga rutiner för rapportering av misstänkt aktivitet. Proaktiv intern styrning minskar risk och stärker kundförtroendet.

6. Hantering av tredje part och extern åtkomst

Familjeägda företag och förmögenhetsförvaltare samarbetar ofta med externa rådgivare, inklusive advokater, revisorer och konsulter, vars åtkomst till känslig information introducerar ytterligare sårbarheter. Det är avgörande att säkerställa att dessa tredje parter följer samma strikta säkerhetsstandarder.

Till exempel kräver risken för dataintrång från externa parter tydliga kontraktsförpliktelser gällande datahantering, regelbunden utvärdering av säkerhetspraxis och säkra informationsutbytesmekanismer. Organisationer måste aktivt hantera dessa relationer för att förhindra brott mot sekretess och skydda integriteten för klient- och företagsdata.

7. Säkerhet i molnmiljöer och extern lagring

Användningen av molnteknologier för lagring och datastyrning har blivit vanlig, men introducerar nya säkerhetsutmaningar. Externt lagrad data är sårbar för obehörig åtkomst, oavsiktlig förlust eller felhantering om lämpliga protokoll inte upprätthålls.

Ett tydligt exempel är behovet av kryptering, säkra autentiseringssystem och samarbete med pålitliga molnleverantörer som följer erkända säkerhetsstandarder. Robust backup- och återställningsplanering är avgörande för att säkerställa datakontinuitet och integritet vid systemfel eller cyberangrepp. Organisationer måste kontinuerligt övervaka molnmiljöer för att säkerställa säker lagring av känslig information.

8. Medarbetarutbildning och medvetenhet

Medarbetare utgör den första försvarslinjen mot integritetsintrång och cyberhot. Mänskliga misstag är fortfarande en av de främsta orsakerna till säkerhetsincidenter, vilket gör utbildning och medvetenhet till centrala komponenter i en omfattande riskhanteringsstrategi.

Ett konkret exempel är regelbundna utbildningsprogram som lär personalen bästa praxis för datasäkerhet, igenkänning av phishing-försök, säker hantering av känslig information och efterlevnad av interna riktlinjer. Kampanjer för säkerhetsmedvetenhet, tydliga interna rutiner och uppmuntran att rapportera avvikelser skapar en kultur av vaksamhet. En välutbildad personalstyrka är slutligen avgörande för att skydda konfidentialitet, integritet och tillgänglighet för kritiska data i familjeägda företag och förmögenhetsförvaltningsorganisationer.