Le domaine des entreprises familiales et de la gestion de patrimoine constitue un secteur complexe et fascinant au sein du paysage économique, caractérisé par une interaction délicate entre les aspects financiers, juridiques, stratégiques et émotionnels. Les entreprises familiales sont reconnues comme des piliers de l’économie mondiale, avec une importance qui dépasse largement la simple valeur économique. Leur influence touche le tissu social des communautés, l’emploi local et international, ainsi que la préservation des traditions et des valeurs qui traversent les générations. L’essence d’une entreprise familiale réside dans le dialogue continu entre héritage et innovation, où chaque décision est prise en tenant compte de ses impacts sur les générations futures. Dans ce contexte, la gestion de patrimoine constitue un mécanisme essentiel, non seulement comme outil de protection et de croissance du capital, mais également comme moyen d’harmoniser les intérêts familiaux, la continuité de l’entreprise et la prospérité personnelle.

La gestion stratégique du patrimoine au sein des familles dépasse les services financiers traditionnels et exige une compréhension approfondie des dynamiques personnelles et professionnelles qui influencent la prise de décision et la planification à long terme. La gestion de patrimoine vise à optimiser la performance financière par une approche intégrée tenant compte des structures juridiques, de l’efficacité fiscale, des stratégies d’investissement, de la planification successorale et du transfert intergénérationnel de la richesse. Ces processus ne sont pas isolés ; ils sont étroitement liés aux activités des entreprises familiales, chaque décision financière pouvant avoir des répercussions sur la gouvernance, la stabilité familiale et la préservation des valeurs et de la culture propres à la famille. Cela exige une attention minutieuse aux détails, une connaissance approfondie des dynamiques du marché et une capacité à anticiper les risques et opportunités sur un horizon plurigénérationnel.

Entreprises Familiales : Structure, Caractéristiques et Défis

Les entreprises familiales se distinguent par l’implication profonde de la famille dans la propriété et la gestion, créant une structure organisationnelle et une culture uniques qui s’étendent souvent sur plusieurs générations. Ces entreprises varient des petites entreprises locales aux grands conglomérats multinationaux, unies par un engagement à préserver l’héritage familial. L’engagement direct des membres de la famille dans les décisions stratégiques et opérationnelles constitue à la fois une force et une vulnérabilité potentielle, car les relations personnelles, les loyautés et les conflits peuvent influencer directement les résultats de l’entreprise et la prise de décision. La capacité d’une entreprise familiale à trouver un équilibre entre professionnalisation et maintien des valeurs familiales est cruciale pour le succès à long terme et détermine souvent la durabilité du modèle économique.

Les structures de gouvernance au sein des entreprises familiales sont souvent hétérogènes et évoluent avec la croissance de l’entreprise. Les petites entreprises adoptent généralement des structures informelles où la prise de décision est directe et personnelle, tandis que les grandes entreprises mettent en place des mécanismes formels tels que des conseils d’administration ou des comités consultatifs pour garantir la transparence, l’expertise et la continuité stratégique. Ces structures ne sont pas uniquement administratives ; elles constituent le cadre dans lequel les dynamiques familiales, la stratégie d’entreprise et les obligations juridiques et fiscales s’entrelacent. Une gouvernance efficace exige la capacité de séparer les intérêts personnels des décisions commerciales tout en préservant les valeurs, la vision et l’identité de la famille.

L’un des défis majeurs des entreprises familiales reste la planification de la succession. Le transfert de leadership et de propriété est un processus nécessitant une planification stratégique, une précision juridique et une communication intensive. Sans préparation minutieuse, la succession peut entraîner des conflits, la perte de talents, l’instabilité opérationnelle et une diminution de la création de valeur. Une succession réussie implique non seulement l’identification et la formation des candidats appropriés, mais également la mise en place de mécanismes assurant la continuité de l’entreprise sans compromettre les relations et valeurs familiales. Ce processus s’étend souvent sur plusieurs années et exige une approche holistique intégrant les aspects juridiques, fiscaux, stratégiques et humains.

Gestion de Patrimoine : Stratégies, Services et Défis

La gestion de patrimoine dans le contexte des entreprises familiales constitue une discipline sophistiquée qui va au-delà de la simple maximisation des rendements. Elle implique la structuration stratégique des actifs et passifs, la planification des transitions générationnelles et la réduction des risques pouvant menacer la stabilité financière et familiale. Les stratégies d’investissement sont soigneusement élaborées en tenant compte de la tolérance au risque, de l’horizon temporel, des besoins de liquidité et des objectifs à long terme de la famille. Cela peut aller de portefeuilles conservateurs axés sur la préservation du capital à des stratégies de croissance agressives exploitant les opportunités des marchés internationaux. Chaque décision repose sur une analyse approfondie des tendances économiques, de la dynamique des marchés et des implications juridiques et fiscales.

La planification successorale constitue un élément central de la gestion de patrimoine, utilisant des structures juridiques telles que les trusts, les holdings et les testaments pour assurer un transfert ordonné des biens. Ce processus est complexe et nécessite une connaissance approfondie du droit national et international, ainsi que des préférences et circonstances personnelles des membres de la famille. La protection des actifs contre les réclamations externes, l’optimisation fiscale et la répartition équitable des biens sont des composantes essentielles d’une stratégie de planification successorale réussie.

En complément de l’investissement et de la planification successorale, la gestion de patrimoine se concentre sur l’efficacité fiscale et l’optimisation financière. Des structures stratégiques sont mises en place pour minimiser les obligations fiscales et tirer parti des opportunités légales disponibles. Cela nécessite une connaissance précise de la législation fiscale et une capacité d’adaptation proactive aux évolutions des règles et aux développements internationaux. Les gestionnaires de patrimoine doivent modéliser des scénarios complexes, effectuer des analyses de risques et adopter une approche prospective pour identifier les opportunités et prévenir les pertes potentielles.

Intégration de l’Entreprise Familiale et de la Gestion de Patrimoine

L’intégration de la gestion de patrimoine au sein d’une entreprise familiale nécessite une approche holistique alignant stratégie d’entreprise, objectifs financiers personnels et valeurs familiales. La séparation des actifs personnels et professionnels est essentielle pour éviter les conflits, tout en tirant parti des synergies susceptibles de renforcer à la fois la croissance de l’entreprise et du patrimoine personnel. Une communication transparente entre les membres de la famille est cruciale, car toute ambiguïté ou malentendu peut engendrer des différends menaçant la stabilité de l’entreprise et la continuité du patrimoine familial.

L’élaboration d’une vision et d’une stratégie communes nécessite une analyse approfondie de la situation financière actuelle et des projets futurs de l’entreprise et de la famille. La gestion de patrimoine et la stratégie d’entreprise doivent fonctionner de concert, afin que les décisions concernant les investissements, le financement, l’expansion et la répartition des risques soient soigneusement coordonnées avec les objectifs à long terme de la famille. Ce processus peut impliquer des considérations juridiques et fiscales complexes, telles que la structuration de la propriété, la planification de la succession et le respect de la réglementation internationale.

Une approche intégrée offre non seulement une protection du patrimoine et assure la continuité de l’entreprise, mais renforce également la cohésion familiale interne et consolide l’identité de l’entreprise. La combinaison de la planification stratégique, de la gouvernance et de la gestion financière crée un cadre robuste permettant aux générations futures de préserver et développer l’entreprise familiale tout en garantissant la prospérité personnelle et le respect des valeurs familiales.

Innovation et Tendances

Le secteur des entreprises familiales et de la gestion de patrimoine est en constante évolution sous l’effet des changements technologiques, sociétaux et économiques. La digitalisation, l’analyse avancée des données, les solutions blockchain et les services de robo-advisory transforment les processus traditionnels de gestion des entreprises et du patrimoine. Ces innovations offrent de nouvelles opportunités d’efficacité, de transparence et de précision, tout en introduisant de nouveaux risques et défis, notamment en matière de cybersécurité et de dépendance technologique.

La durabilité et la responsabilité sociale des entreprises deviennent des enjeux de plus en plus importants dans le secteur. Les entreprises familiales et les gestionnaires de patrimoine sont encouragés à intégrer des critères ESG dans leur stratégie d’entreprise et leurs décisions d’investissement. Cela comprend des processus de production respectueux de l’environnement, des choix d’investissement éthiques et un engagement social actif. La mise en œuvre de pratiques durables n’est pas seulement un choix moral ; elle peut également offrir des avantages stratégiques tels qu’une réputation renforcée, une réduction des risques et un accès à de nouveaux marchés et sources de capital.

L’évolution continue du secteur souligne l’importance de l’adaptabilité, de la vision stratégique et d’une compréhension approfondie des facteurs économiques et humains. Les entreprises familiales et les gestionnaires de patrimoine capables de combiner innovation, durabilité et planification efficace établissent une base solide pour le succès à long terme, la préservation des valeurs familiales et la création d’une richesse durable sur plusieurs générations.

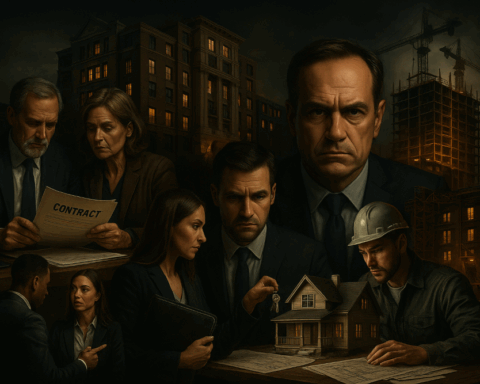

Criminalité Financière et Économique

Le secteur des entreprises familiales et de la gestion de patrimoine couvre un large éventail d’entreprises et d’institutions, allant des entreprises familiales multigénérationnelles établies depuis longtemps aux sociétés spécialisées dans la gestion de patrimoine, chargées de protéger les actifs des particuliers et des familles fortunées. Ce secteur occupe une position d’une importance exceptionnelle dans l’économie globale, non seulement en générant de l’emploi et en favorisant l’innovation, mais également en gérant d’immenses capitaux qui soutiennent l’investissement, la croissance et le transfert intergénérationnel de richesse. Cependant, cette position de premier plan et cette complexité rendent le secteur particulièrement vulnérable à la criminalité financière et économique. Les structures complexes des entreprises familiales, l’implication étroite des membres de la famille et l’ampleur des actifs gérés créent un environnement où le risque de détournement, de fraude ou d’activités illicites est significatif. De la fraude interne aux schémas sophistiqués d’évasion fiscale, de la participation involontaire au blanchiment d’argent aux conflits pouvant dégénérer en litiges juridiques, le spectre des risques potentiels est vaste et exige une attention vigilante ainsi qu’une gouvernance rigoureuse.

Les entreprises familiales et les gestionnaires de patrimoine doivent naviguer dans un équilibre délicat entre la confidentialité et la transparence, protéger les intérêts familiaux tout en réduisant l’exposition aux activités financières illicites. Contrairement aux environnements purement corporatifs, les décisions mêlent souvent considérations personnelles et professionnelles, et cette imbrication peut masquer des vulnérabilités inexistantes dans des structures conventionnelles. De plus, l’impact sur la réputation en cas de manquement financier est amplifié, la réputation familiale et la pérennité de l’entreprise étant intimement liées. Par conséquent, la prévention et le traitement de la criminalité financière et économique dans ce secteur nécessitent une approche combinant conformité stricte, contrôles internes solides, prudence juridique et vision stratégique.

1. Fraude Interne et Gestion de Patrimoine

La fraude interne constitue un risque persistant et particulièrement préoccupant au sein des entreprises familiales et des structures de gestion de patrimoine. Dans ces contextes, le potentiel de détournement ou de mauvaise utilisation des ressources s’étend non seulement aux employés, mais parfois aux membres de la famille eux-mêmes, notamment dans les environnements où les finances personnelles et professionnelles se chevauchent. L’absence de contrôles internes formalisés et de transparence peut créer des opportunités d’accès non encadré aux ressources, facilitant détournement, manipulation financière ou détournement d’actifs de l’entreprise à des fins personnelles.

Par exemple, un directeur financier d’une entreprise familiale pourrait exploiter une supervision insuffisante pour rediriger des fonds via de fausses factures ou des écritures comptables frauduleuses. Un tel comportement peut rester longtemps indétecté si les audits internes sont insuffisants, entraînant des pertes financières importantes et des dommages durables à la réputation. La mise en place de cadres de contrôle interne rigoureux est donc essentielle. Des mesures telles qu’une séparation claire des responsabilités, des audits internes systématiques et la promotion d’une culture d’entreprise valorisant responsabilité et transparence sont fondamentales pour minimiser le risque de fraude interne. Ces mécanismes ne servent pas seulement à dissuader les malversations, ils reflètent également le sérieux avec lequel la famille considère à la fois les normes éthiques et la gestion financière.

2. Évasion Fiscale et Stratégies d’Optimisation

L’évasion fiscale constitue un risque majeur pour les entreprises familiales et les institutions de gestion de patrimoine, souvent liée à des structures complexes visant à optimiser les obligations fiscales. De nombreuses entreprises familiales utilisent des trusts, des entités offshore et des filiales en couches afin d’obtenir des avantages fiscaux. Bien que certaines stratégies soient légales, la frontière entre planification fiscale légitime et évasion fiscale illégale est mince, et tout écart peut entraîner des conséquences juridiques et nuire à la réputation.

Par exemple, une entreprise familiale peut créer un réseau de filiales et de trusts dans des juridictions fiscalement avantageuses, avec l’aide de conseillers élaborant des schémas sophistiqués pour réduire les impôts. La conformité exige non seulement le respect des lois fiscales nationales, mais aussi l’observation des standards internationaux et des principes de transparence. Des audits fiscaux réguliers, une anticipation proactive des évolutions réglementaires et une planification fiscale éthique sont essentiels pour prévenir les risques juridiques et réputationnels. La capacité à naviguer efficacement dans cet environnement demande une combinaison d’expertise juridique, de vision stratégique et de documentation rigoureuse.

3. Blanchiment d’Argent et Crimes Financiers

Le blanchiment d’argent constitue un défi particulièrement aigu, notamment lorsque les entreprises familiales ou les gestionnaires de patrimoine supervisent des actifs financiers importants. Le secteur peut involontairement devenir un canal pour des fonds illicites à travers des investissements dans l’immobilier, l’art, les produits de luxe ou d’autres actifs difficiles à tracer. Les produits criminels peuvent ainsi être introduits dans des circuits légitimes, dissimulant leur origine et exposant le système à la criminalité financière.

Un scénario concret pourrait impliquer un gestionnaire de patrimoine acceptant involontairement de gros investissements provenant de sources inconnues ou suspectes, en transférant ces fonds via des comptes bancaires internationaux ou des véhicules d’investissement pour les intégrer dans des marchés légitimes. Des politiques robustes de lutte contre le blanchiment sont donc essentielles. Celles-ci incluent une diligence rigoureuse sur les clients, la surveillance des transactions suspectes, le strict respect des réglementations anti-blanchiment et des programmes de formation ciblés permettant au personnel de détecter les signaux d’alerte et de réagir adéquatement. Une approche proactive protège non seulement l’organisation, mais renforce également la confiance des parties prenantes et des régulateurs.

4. Conflits Familiaux et Litiges Juridiques

Les conflits internes dans les entreprises familiales ne se limitent pas à des désaccords personnels ; ils peuvent dégénérer en litiges juridiques et en malversations financières, en particulier lorsque des visions divergentes sur la gestion du patrimoine ou la stratégie d’entreprise s’affrontent. Les décisions prises sous l’emprise des émotions peuvent conduire à des comportements contraires à l’éthique, tels que l’appropriation illégale d’actifs, la falsification de documents ou la manipulation des comptes financiers.

Un exemple illustratif est un conflit entre membres de la famille concernant la répartition des actifs de l’entreprise, poussant certains individus à prendre un contrôle non autorisé des ressources ou à falsifier des documents pour servir leurs intérêts personnels. La mise en place de mécanismes de gouvernance formels, d’accords familiaux clairs et de processus structurés de résolution de conflits est donc cruciale. Le recours à la médiation professionnelle, aux conseils juridiques et à une gestion transparente des actifs garantit que les conflits familiaux ne déstabilisent pas l’entreprise et ne compromettent pas l’intégrité financière.

5. Conformité et Réglementation

Les entreprises familiales et les gestionnaires de patrimoine évoluent dans un cadre réglementaire de plus en plus complexe et dynamique. Les obligations de conformité couvrent la législation anticorruption, les exigences fiscales, la reporting financier et les règles plus larges de transparence. Le non-respect de ces obligations expose à des sanctions, à des amendes financières et à des dommages réputationnels, ce qui peut être particulièrement préjudiciable lorsque la réputation de la famille est indissociable de la crédibilité de l’entreprise.

Par exemple, une entreprise opérant dans plusieurs juridictions peut être confrontée à des réglementations chevauchantes ou contradictoires, ce qui complique le respect intégral des normes. La mise en place de programmes de conformité complets, la veille réglementaire constante et la réalisation d’audits internes et externes sont des stratégies essentielles. Ces mesures garantissent que les organisations agissent conformément à la loi, anticipent les évolutions réglementaires et maintiennent des structures de gouvernance capables de réduire l’exposition à la criminalité financière et économique. La conformité effective n’est donc pas seulement une obligation légale, mais une nécessité stratégique pour protéger à la fois les actifs et la réputation.

Confidentialité, Données & Cybersécurité

Le secteur des entreprises familiales et de la gestion de patrimoine représente un domaine complexe et particulièrement sensible, englobant des entreprises et des organisations responsables de la planification stratégique, financière et opérationnelle des actifs familiaux, souvent sur plusieurs générations. Ces entités, qu’elles gèrent leur propre patrimoine familial ou qu’elles conseillent des clients fortunés via des services de gestion de patrimoine privé, opèrent dans un environnement où la confiance, la discrétion et la confidentialité sont primordiales. Le caractère personnel des services fournis, combiné à la grande valeur des actifs gérés et à l’intégration des intérêts personnels et professionnels, génère une série de défis uniques en matière de vie privée, de protection des données et de cybersécurité. Les conséquences d’une violation ou d’une faille dans ce secteur peuvent être graves, incluant des pertes financières, des dommages réputationnels, des sanctions réglementaires et une responsabilité juridique, ce qui rend la vigilance et la gestion proactive indispensables.

L’intégration des informations personnelles, financières et professionnelles au sein des entreprises familiales et des sociétés de gestion de patrimoine crée un paysage de vulnérabilité accrue. Contrairement aux contextes purement corporatifs, où les processus et contrôles peuvent être standardisés, ces organisations s’appuient souvent sur des systèmes et des relations personnalisés qui, bien qu’offrant de la flexibilité, introduisent également des lacunes en matière de supervision et de sécurité. Les menaces cybernétiques, les usages internes abusifs et les vulnérabilités liées aux tiers se combinent aux obligations réglementaires, créant une matrice de risques complexe qui doit être abordée par des stratégies globales, des solutions technologiques robustes et une culture de responsabilité éthique.

1. Protection des données personnelles et financières

Les entreprises familiales et les sociétés de gestion de patrimoine traitent d’énormes quantités d’informations personnelles et financières hautement sensibles, allant des détails sur les investissements et l’évaluation des actifs aux documents fiscaux et aux dossiers de planification successorale. Protéger ces informations contre l’accès non autorisé, le vol ou l’usage abusif est crucial, compte tenu des conséquences financières et réputationnelles directes d’une violation.

Par exemple, la perte ou l’exposition de données client telles que l’historique financier, les stratégies de portefeuille et les déclarations fiscales peut faciliter le vol d’identité, la fraude ou des crimes financiers ciblés. Les organisations doivent mettre en place des mesures de protection solides, comprenant des bases de données cryptées, des protocoles d’authentification sécurisés et une surveillance continue des accès. Le respect des cadres réglementaires, tels que le Règlement général sur la protection des données (RGPD) européen, est obligatoire et nécessite des politiques transparentes pour la collecte, le stockage et le traitement des données. Il est également essentiel de promouvoir la sensibilisation organisationnelle aux obligations de confidentialité et d’intégrer une culture de responsabilité afin de garantir la protection des données sensibles.

2. Protection contre les cyberattaques et les menaces

La cybersécurité constitue un défi permanent et croissant, les entreprises familiales et les sociétés de gestion de patrimoine étant des cibles attractives en raison des données de grande valeur qu’elles détiennent. Les attaques telles que le ransomware, les campagnes de phishing et les intrusions par malware peuvent compromettre l’intégrité des données, interrompre les opérations et engendrer des pertes financières importantes.

Un exemple concret est la menace posée par les attaques par ransomware, où des acteurs malveillants chiffrent les systèmes d’une organisation et exigent un paiement pour restaurer l’accès. De tels incidents peuvent paralyser les opérations, entraîner une perte permanente de données et nuire à la confiance des clients. Une défense efficace nécessite un cadre de cybersécurité proactif intégrant des mises à jour logicielles, des systèmes avancés de détection des menaces, une surveillance continue du réseau et des protocoles de réponse aux incidents clairement définis. De plus, la formation régulière des employés est cruciale pour renforcer la sensibilisation aux menaces cybernétiques en évolution et promouvoir la vigilance contre l’ingénierie sociale et autres vecteurs d’attaque.

3. Conformité aux réglementations et exigences légales

Le secteur des entreprises familiales et de la gestion de patrimoine opère dans un réseau dense et en constante évolution d’obligations réglementaires concernant la protection des données et la vie privée. Des lois telles que le RGPD, le Data Protection Act (DPA) et les réglementations nationales imposent des exigences strictes sur la collecte, le stockage et le traitement des informations personnelles et financières.

Par exemple, la conformité au RGPD nécessite une évaluation détaillée des activités de traitement des données, la rédaction d’accords formels de traitement des données, la réalisation d’analyses d’impact sur la protection des données (DPIA) et la mise en œuvre de mesures techniques et organisationnelles pour atténuer les risques. Les entreprises doivent maintenir la transparence via des politiques de confidentialité complètes et garantir la responsabilité par des audits réguliers. Le respect de ces réglementations n’est pas optionnel ; le non-respect peut entraîner des amendes importantes, des actions juridiques et des dommages réputationnels, soulignant l’importance d’intégrer la conformité dans tous les aspects de la pratique organisationnelle.

4. Sécurité des actifs numériques et gestion de patrimoine

La gestion des actifs numériques, y compris les cryptomonnaies et autres instruments financiers électroniques, représente un défi moderne et considérable pour la gestion de patrimoine. Les actifs numériques sont des cibles particulièrement attractives pour les cybercriminels en raison de leur liquidité, de leur anonymat et de leur nature décentralisée.

Un exemple pertinent est la protection des portefeuilles et des transactions en cryptomonnaie, qui, s’ils sont mal sécurisés, peuvent être compromis par des piratages ou des attaques de phishing. Les organisations doivent déployer l’authentification à plusieurs facteurs, utiliser des portefeuilles matériels pour le stockage hors ligne et mettre en œuvre des protocoles de transaction sécurisés. Se tenir au courant des avancées technologiques et des nouvelles menaces de sécurité est essentiel pour garantir l’intégrité et la sécurité du patrimoine numérique, qui constitue de plus en plus une part significative des actifs des clients.

5. Protection contre les menaces internes et les abus

Les menaces internes, qu’elles résultent de négligence ou d’intention malveillante, représentent un sujet de préoccupation constant dans ce secteur. L’accès non autorisé ou l’usage abusif des données par les employés ou les contractants peut entraîner vol, fraude ou exploitation financière.

Un exemple concret de ce défi est la limitation et la surveillance de l’accès aux informations sensibles. Des mesures telles qu’un contrôle strict des accès, la surveillance continue des activités des utilisateurs et des audits réguliers sont fondamentales. Promouvoir une culture organisationnelle qui privilégie l’éthique, l’intégrité et la responsabilité est tout aussi important, parallèlement à la formation des employés sur leurs responsabilités en matière de sécurité des données et à la mise en place de procédures claires pour signaler les activités suspectes. Une gouvernance interne proactive réduit les risques et renforce la confiance des clients.

6. Gestion des tiers et accès externe

Les entreprises familiales et les gestionnaires de patrimoine travaillent fréquemment avec des conseillers externes, tels que des avocats, des comptables et des consultants, dont l’accès aux données sensibles introduit des vulnérabilités supplémentaires. Il est crucial de s’assurer que ces tiers respectent les mêmes normes strictes de sécurité.

Par exemple, le risque de violations de données par des tiers nécessite des obligations contractuelles claires concernant le traitement des informations, une évaluation régulière des pratiques de sécurité et des mécanismes sécurisés pour l’échange d’informations. Les organisations doivent gérer activement ces relations afin de prévenir toute atteinte à la confidentialité et de protéger l’intégrité des données des clients et de l’entreprise.

7. Sécurité des environnements cloud et du stockage externe

L’adoption des technologies cloud pour le stockage et la gestion des données est devenue courante, mais elle introduit de nouveaux défis de sécurité. Les données stockées à l’extérieur sont vulnérables à un accès non autorisé, à une perte accidentelle ou à une mauvaise gestion si les protocoles appropriés ne sont pas appliqués.

Un exemple clair est la nécessité de chiffrer les données, d’utiliser des systèmes d’authentification sécurisés et de s’appuyer sur des fournisseurs de cloud réputés qui respectent des normes de sécurité reconnues. Des plans solides de sauvegarde et de récupération sont essentiels pour garantir la continuité et l’intégrité des données en cas de défaillance du système ou de cyberattaque. Les organisations doivent surveiller en permanence les environnements cloud afin de maintenir le stockage sécurisé des informations sensibles.

8. Sensibilisation et formation des employés

Les employés constituent la première ligne de défense contre les atteintes à la vie privée et les menaces cybernétiques. L’erreur humaine reste l’une des principales causes d’incidents de sécurité, ce qui fait de l’éducation et de la sensibilisation des composants essentiels d’une stratégie de gestion des risques complète.

Un exemple concret est la mise en place de programmes de formation réguliers qui instruisent le personnel sur les meilleures pratiques en matière de sécurité des données, la reconnaissance des tentatives de phishing, la manipulation sécurisée des informations sensibles et le respect des politiques internes. Des campagnes de sensibilisation à la sécurité, des procédures internes claires et l’encouragement à signaler les anomalies créent une culture de vigilance. En fin de compte, une main-d’œuvre bien informée est essentielle pour protéger la confidentialité, l’intégrité et la disponibilité des données critiques au sein des entreprises familiales et des organisations de gestion de patrimoine.