La regulación en el ámbito de los delitos financieros solo adquiere verdadero significado cuando se traduce en la posición concreta del cliente, en la configuración efectiva de su organización y en la realidad operativa en la que los riesgos se identifican, evalúan, mitigan y justifican diariamente. La norma en sí constituye únicamente el punto de partida. En la práctica, la cuestión central no se limita a determinar qué prescriben la ley, la autoridad supervisora o un estándar internacional, sino que consiste sobre todo en establecer qué consecuencias se derivan de ello para los productos, la aceptación de clientes, el monitoreo de transacciones, la gobernanza, la presentación de informes, los datos, los sistemas, la documentación, la capacidad operativa, la toma de decisiones comerciales y el assurance. La regulación relativa a los delitos financieros rara vez se presenta como una instrucción única, clara y directamente insertable en un proceso. Por lo general, aparece como un conjunto estratificado de obligaciones legales, reglas de política regulatoria, directrices, prácticas supervisoras, señales derivadas de actuaciones de enforcement, expectativas sectoriales y desarrollos normativos internacionales. Sin una traducción rigurosa, esa complejidad normativa permanece demasiado alejada de los lugares en los que la toma de decisiones, la ejecución y la gestión del riesgo se materializan efectivamente. De ello se deriva el riesgo de que el consejo de administración y la alta dirección dispongan de síntesis jurídicas sin una visión clara del impacto material, mientras que los equipos operativos se enfrentan a cargas de implementación cuya prioridad subyacente no está suficientemente explicitada.

En el marco de la Gestión Integrada del Riesgo de Delitos Financieros, el impacto para el cliente exige, por tanto, una disciplina en la que la regulación no se reduzca a un inventario de cumplimiento, sino que se trate como una cuestión de dirección estratégica y operativa. Toda nueva obligación, endurecimiento o desarrollo supervisor debe evaluarse frente a la posición específica de riesgo del cliente: qué actividades generan una exposición más elevada, qué segmentos de clientes requieren salvaguardas adicionales, qué procesos son vulnerables a incoherencias, qué controles producen una reducción demostrable del riesgo y qué elementos del control framework existente deben recalibrarse. En ese contexto, la interpretación jurídica no puede separarse de la viabilidad operativa. Una interpretación normativamente correcta, pero que no tenga suficientemente en cuenta la calidad de los datos, la capacidad de los sistemas, los volúmenes de proceso, la comunicación con los clientes, los canales de escalamiento o las exigencias probatorias, puede conducir en la práctica a fricciones, retrasos y una complejidad difícilmente gobernable. A la inversa, un enfoque puramente operativo puede resultar insuficiente si no atribuye el peso debido a la precisión jurídica, a las expectativas supervisoras y a la necesidad de una toma de decisiones defendible. El núcleo de este capítulo reside, por tanto, en conectar norma, riesgo y ejecución, a fin de que la regulación se convierta en una perspectiva de actuación clara, concreta y gobernable para el cliente.

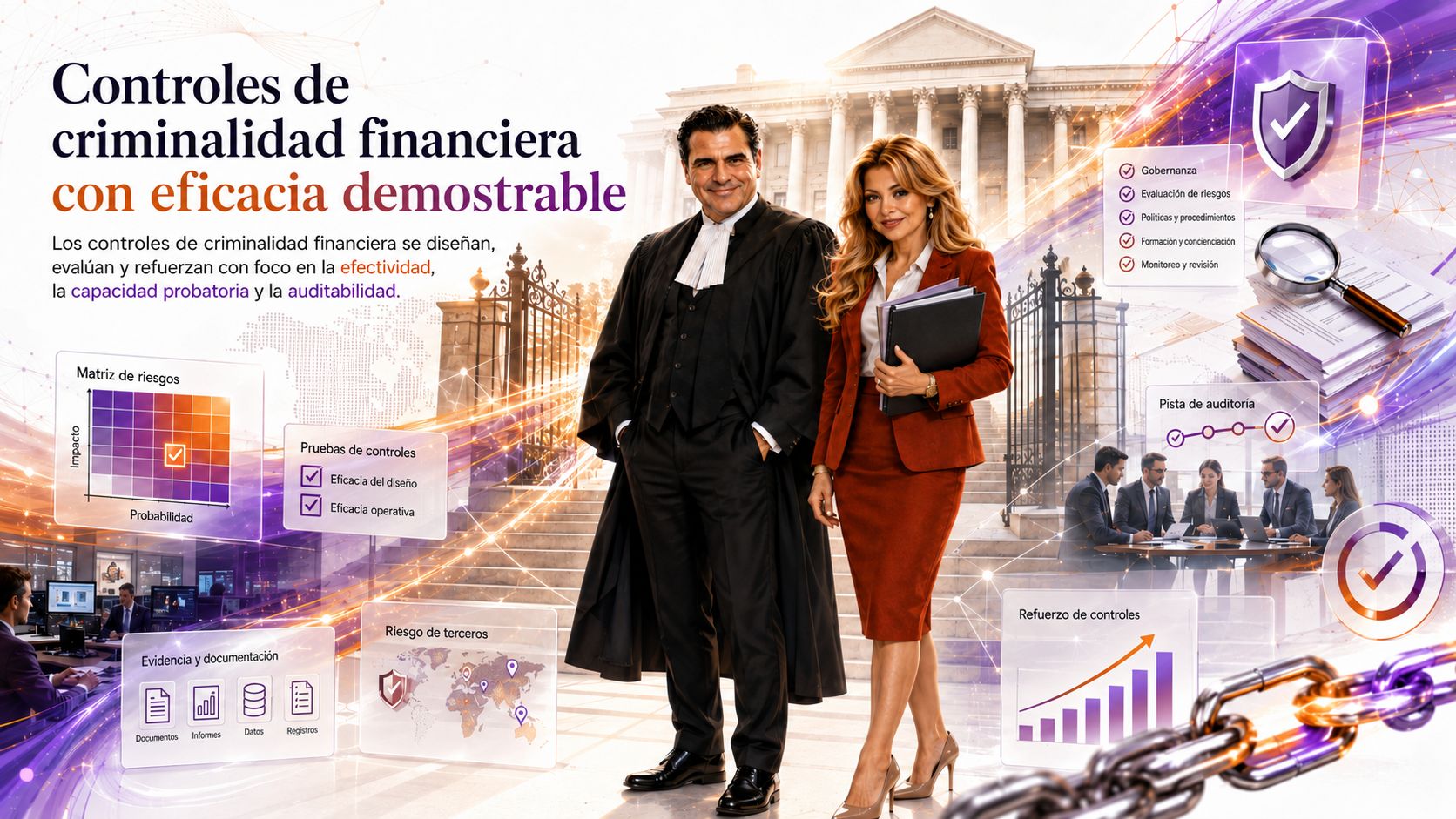

Reconducir reglas complejas a consecuencias concretas para el cliente

La regulación compleja en materia de delitos financieros requiere más que un análisis jurídico abstracto. Exige una traducción metódica a las consecuencias efectivas para el cliente, evaluando cada norma a la luz del cambio concreto que provoca en las políticas, los procesos, los controles, la gobernanza y la toma de decisiones. Una obligación legal relativa a la diligencia debida sobre clientes, por ejemplo, no significa únicamente que la documentación deba completarse; puede incidir en los criterios de aceptación de nuevos clientes, en la reevaluación de relaciones existentes, en la configuración de las clasificaciones de riesgo, en la calidad de los datos de origen, en la forma en que se determina la titularidad real, en el escalamiento de hallazgos anómalos y en la medida en que la toma de decisiones pueda revisarse posteriormente. De manera similar, un endurecimiento de los requisitos en materia de filtrado de sanciones puede incidir en la configuración de los sistemas, en la gestión de coincidencias, en la gestión de falsos positivos, en la comunicación con los clientes, en los tiempos de respuesta, en la presentación de informes a las autoridades supervisoras y en la cuestión del grado de revisión humana que sigue siendo necesario dentro de procesos automatizados.

Reconducir las reglas a consecuencias concretas presupone descomponer el lenguaje normativo en preguntas de implementación. No se trata únicamente de identificar la obligación en sí, sino también de establecer quién, dentro de la organización, es responsable de su implementación, qué procesos se ven afectados, qué puntos de control deben añadirse o reforzarse, qué decisiones deben documentarse formalmente y qué documentación resulta necesaria para hacer plausible el funcionamiento efectivo de las medidas. Esta traducción impide que la regulación permanezca en el nivel de formulaciones generales como “medidas adecuadas”, “procedimientos apropiados” o “enfoque basado en el riesgo”, sin aclarar qué significan esos conceptos para el cliente específico. En la Gestión Integrada del Riesgo de Delitos Financieros, una norma solo adquiere precisión operativa cuando se vincula a acciones concretas, líneas de responsabilidad, requisitos de datos, frecuencias de control, umbrales de escalamiento y puntos de reporte.

Para el cliente, esto crea una visión mucho más manejable del significado real del cambio regulatorio. En lugar de una lista general de obligaciones, emerge un análisis de impacto estructurado que muestra qué partes de la organización se ven efectivamente afectadas, qué medidas ya existen, dónde se sitúan las deficiencias y qué ajustes son proporcionados y necesarios. Esto evita tanto la infra-reacción como la reacción excesiva. La infra-reacción se produce cuando las reglas se tratan como meros desarrollos jurídicos y el impacto operativo se reconoce demasiado tarde. La reacción excesiva aparece cuando la incertidumbre conduce a un refuerzo amplio y no dirigido de los procesos, sin una fundamentación basada en el riesgo. Una traducción centrada en el cliente introduce distinción, prioridad y proporcionalidad. La norma sigue siendo rectora, pero se sitúa en un marco de actuación concreto, alineado con el riesgo, la dimensión, la complejidad y la capacidad de implementación de la organización.

Aclarar qué procesos, productos y segmentos de clientes se ven afectados

La regulación en el ámbito de los delitos financieros rara vez produce un impacto uniforme en toda la organización. Las consecuencias efectivas difieren según el proceso, el producto, el canal de distribución, la jurisdicción, el segmento de clientes y el perfil de riesgo. Por ello, una explicación genérica de las nuevas obligaciones resulta insuficiente. Para una aplicación eficaz dentro de la Gestión Integrada del Riesgo de Delitos Financieros, debe ser visible con precisión dónde interviene la norma. Un endurecimiento de los requisitos de Customer Due Diligence puede, por ejemplo, ser particularmente relevante para el onboarding, las revisiones periódicas, las revisiones event-driven y la enhanced due diligence, mientras que una modificación de las reglas en materia de sanciones puede incidir principalmente en el screening, los pagos, el trade finance, las relaciones de banca corresponsal, la gestión de proveedores y la comunicación con los clientes. Una nueva expectativa relativa al monitoreo de transacciones puede producir efectos sobre todo en el diseño de escenarios, la gestión de alertas, el control de calidad, la validación de modelos, la trazabilidad de los datos y la información de gestión. Sin esta granularidad, la regulación permanece demasiado general para ser implementada de manera dirigida.

La identificación de los procesos afectados requiere una conexión precisa entre las normas jurídicas y la cadena operativa del cliente. Es necesario establecer dónde, en el recorrido del cliente, en el ciclo de vida del producto o en la cadena transaccional, surgen los riesgos relevantes, qué equipos disponen de facultades decisorias, qué sistemas tratan los datos y qué controles existen actualmente. Para los productos, esto puede implicar distinguir entre servicios simples de bajo riesgo y productos más complejos con mayor exposición al blanqueo de capitales, la elusión de sanciones, el fraude, la corrupción o los riesgos de integridad vinculados a la fiscalidad. Para los segmentos de clientes, puede ser necesario examinar por separado clientes minoristas, clientes corporativos, estructuras fiduciarias, organizaciones sin ánimo de lucro, personas políticamente expuestas, high net worth individuals, bancos corresponsales, proveedores de servicios de pago, actores vinculados a criptoactivos, empresas intensivas en efectivo o clientes con exposición geográfica a riesgos elevados. Cada segmento puede generar un nivel distinto de necesidad de información, intensidad de revisión, carga documental y sensibilidad al escalamiento.

Esta diferenciación ofrece al cliente una visión más precisa de los ámbitos en los que el esfuerzo regulatorio crea realmente valor. No todos los procesos deben ajustarse con la misma intensidad y no todos los segmentos de clientes requieren el mismo nivel de control. Una traducción basada en el riesgo hace visible dónde es necesario un refuerzo, dónde las medidas existentes son suficientes y dónde una simplificación sigue siendo posible sin comprometer el cumplimiento ni la demostrabilidad. Este elemento reviste gran importancia para la toma de decisiones a nivel del consejo de administración. El consejo de administración y la alta dirección necesitan comprender las áreas específicas en las que la regulación determina una mayor exposición, costes adicionales, una presión operativa más intensa o un riesgo reputacional. Los equipos operativos necesitan instrucciones claras sobre lo que cambia en las actividades diarias. Las funciones de compliance, legal, tax y auditoría necesitan una visión compartida de la norma, el riesgo y los elementos probatorios. El valor de la Gestión Integrada del Riesgo de Delitos Financieros reside, por tanto, en convertir una regulación amplia en una visión precisa de los procesos, productos y segmentos de clientes afectados.

Traducir las nuevas obligaciones en decisiones de gobernanza y acciones operativas

Los nuevos deberes en materia de regulación de delitos financieros no plantean a las organizaciones únicamente cuestiones de implementación, sino también decisiones de gobernanza. Toda nueva norma suscita cuestiones de priorización, apetito de riesgo, capacidad, gobernanza, servicio al cliente, tecnología, reporte y assurance. Una obligación puede ser formalmente clara, pero las modalidades de implementación exigen con frecuencia decisiones que la regulación misma no prescribe de forma íntegra. Puede tratarse del grado de centralización o descentralización de los controles, del orden en que se reevaluarán los segmentos de clientes, de los umbrales de escalamiento hacia la alta dirección, del nivel de automatización, del recurso a controles de calidad adicionales y de las modalidades de registro de excepciones. Estas decisiones no son relevantes solo para compliance; también inciden en la eficiencia operativa, la estrategia comercial y la posición reputacional.

Una traducción de alta calidad distingue, por tanto, aquello que está jurídicamente exigido de las evaluaciones de gobernanza necesarias para implementar eficazmente esa obligación. En la Gestión Integrada del Riesgo de Delitos Financieros, la regulación no se trata como un encargo aislado confiado a la función de compliance, sino como una cuestión decisoria que afecta a toda la organización. El consejo de administración y la alta dirección deben poder determinar qué trayectoria de implementación recibe prioridad, qué riesgos se aceptan temporalmente bajo la condición de que existan medidas mitigadoras, qué inversiones en sistemas o recursos humanos son necesarias y qué reporte se requiere para monitorear el progreso y la eficacia. Los equipos operativos deben disponer posteriormente de acciones concretas: modificaciones de proceso, instrucciones operativas, ajustes de controles, requisitos de formación, campos de datos, árboles de decisión, criterios de escalamiento y requisitos probatorios. Sin esta conexión entre decisión de gobernanza y acción operativa, se crea una brecha entre la política y la ejecución.

El cliente se beneficia de un enfoque de implementación en el que estos dos niveles permanecen conectados de manera constante. Las decisiones de gobernanza desprovistas de traducción operativa siguen siendo demasiado abstractas. Las acciones operativas sin dirección de gobernanza pueden conducir a fragmentación, duplicación de actividades e incoherencias entre departamentos. Una nueva obligación debe, por tanto, traducirse en un conjunto coherente de decisiones y acciones: qué interpretación se adopta, qué análisis de riesgo la sustenta, qué procesos se ajustan, quién asume la responsabilidad, qué plazos se aplican, cómo se monitorea el progreso y qué pruebas son necesarias para demostrar posteriormente que la implementación se llevó a cabo con rigor. De este modo, la regulación no se introduce simplemente, sino que se integra en un enfoque gobernable en el que la precisión jurídica, la viabilidad operativa y la gestión demostrable del riesgo se refuerzan mutuamente.

Dar visibilidad a costes, fricciones, efectos sobre la capacidad y secuencia de implementación

El cambio regulatorio conlleva casi siempre costes y fricciones. Esos costes no se limitan al asesoramiento externo, a las modificaciones de sistemas o a recursos humanos adicionales. También pueden consistir en tiempos más largos para la aceptación de clientes, mayores volúmenes de alertas, un número superior de escalamientos, una presión más intensa sobre equipos especializados, requisitos documentales adicionales, formación de colaboradores, modificaciones en el reporte, rediseño de comités de gobernanza y perturbación de los procesos comerciales existentes. Cuando estos efectos no se hacen visibles por adelantado, surge el riesgo de que la implementación se subestime, de que los presupuestos no correspondan a las necesidades efectivas y de que los equipos operativos se enfrenten a obligaciones para las cuales la capacidad disponible es insuficiente. En el ámbito del control de los delitos financieros, ese desajuste puede incidir directamente en la calidad, la coherencia y la demostrabilidad.

Un análisis de impacto centrado en el cliente debe, por tanto, dedicar atención explícita a los costes, las fricciones y los efectos sobre la capacidad. La cuestión relevante no es únicamente qué debe cambiar, sino también qué esfuerzo exige ese cambio, qué partes de la organización se ven solicitadas, qué dependencias existen y qué secuencia de implementación es realista. Una modificación del monitoreo de transacciones, por ejemplo, solo puede implementarse eficazmente cuando la calidad de los datos está asegurada, los escenarios han sido probados, la gestión de alertas ha sido dimensionada y el control de calidad ha sido establecido. Un endurecimiento de la diligencia debida sobre clientes puede depender de la disponibilidad de datos de clientes, de canales documentales, de la capacidad de relationship management y de los marcos jurídicos aplicables a la comunicación con los clientes. Una nueva obligación de reporte solo puede cumplirse de manera fiable cuando las definiciones de datos, la titularidad de los datos y los procesos de consolidación están claros. Los costes y las fricciones no son, por tanto, elementos periféricos, sino componentes esenciales de una implementación regulatoria eficaz.

La secuencia de implementación merece una atención particular. No todos los ajustes pueden realizarse simultáneamente y no todas las medidas presentan el mismo grado de urgencia. La Gestión Integrada del Riesgo de Delitos Financieros exige un orden de prioridad determinado por el riesgo, el plazo legal, la sensibilidad supervisora, la dependencia operativa y el impacto esperado. Puede ser necesario introducir medidas de control temporales mientras se desarrollan soluciones estructurales. También puede ser necesario distinguir entre quick wins, deficiencias críticas, mejoras dependientes de sistemas y transformaciones de largo plazo. Para el consejo de administración y la alta dirección, esto crea una visión mejor sustentada de aquello que debe producirse inmediatamente, de aquello que puede introducirse por fases y de los riesgos residuales que permanecen durante el periodo de implementación. Esto refuerza la calidad del proceso decisorio y evita que el cambio regulatorio se trate como un proyecto puramente jurídico, cuando la presión efectiva deriva principalmente de la capacidad, la ejecución y las exigencias probatorias.

Distinguir las obligaciones directas de las expectativas más amplias de las autoridades supervisoras

Una de las cuestiones más determinantes en la traducción de la regulación relativa a los delitos financieros en impacto para el cliente es la distinción entre obligaciones jurídicas directas y expectativas más amplias de las autoridades supervisoras. Las obligaciones directas derivan de leyes y reglamentos e imponen requisitos concretos a los que el cliente debe ajustarse. Las expectativas supervisoras, en cambio, pueden derivar de directrices, cartas al sector, análisis temáticos, prácticas de enforcement, estándares internacionales o señales procedentes del diálogo con las autoridades supervisoras. No siempre son jurídicamente vinculantes del mismo modo, pero en la práctica suelen asumir una importancia considerable en la evaluación de la calidad de la gestión del riesgo. Una distinción insuficiente entre estas categorías puede generar confusión. Cuando todo se presenta como una obligación imperativa, surge el riesgo de una implementación desproporcionada. Cuando las expectativas supervisoras se infravaloran porque no están formuladas como normas formales, el cliente puede encontrarse insuficientemente preparado frente a críticas supervisoras, requerimientos de remediation o daños reputacionales.

En el marco de la Gestión Integrada del Riesgo de Delitos Financieros, resulta por tanto necesaria una clasificación rigurosa de las normas. Es preciso determinar qué requisitos derivan directamente de la legislación, cuáles son precisados adicionalmente por las autoridades supervisoras, qué expectativas resultan de la práctica de mercado y qué elementos son principalmente relevantes desde una perspectiva prudencial, reputacional o de assurance. Esta clasificación produce consecuencias prácticas. Las obligaciones directas requieren generalmente una implementación firme, una asignación clara de responsabilidad, un cumplimiento demostrable y un reporte formal. Las expectativas más amplias de las autoridades supervisoras exigen una evaluación basada en el riesgo, una consideración a nivel de gobernanza y la documentación del enfoque seleccionado. El hecho de que una expectativa no tenga el mismo estatus jurídico que una obligación legal no significa que carezca de importancia. Su existencia tampoco implica que toda organización deba adoptar medidas idénticas. El cliente necesita una interpretación matizada en la que estatus jurídico, relevancia supervisora, riesgo y proporcionalidad estén cuidadosamente conectados.

Esta distinción ayuda al cliente a hacer gobernable la regulación sin perder precisión normativa. El consejo de administración y la alta dirección pueden determinar mejor dónde no existe margen de discrecionalidad, dónde son posibles decisiones basadas en el riesgo y dónde la documentación de las evaluaciones se vuelve esencial. Las funciones de compliance y legal pueden prestar asesoramiento más eficaz sobre obligaciones, espacios interpretativos y sensibilidad supervisora. Auditoría y assurance pueden evaluar mejor si la organización no solo cumple formalmente, sino que también es capaz de explicar por qué las medidas seleccionadas son apropiadas. Los equipos operativos obtienen mayor claridad sobre las instrucciones que deben seguirse rigurosamente y sobre las situaciones en las que se requieren juicio profesional o escalamiento. El resultado es un enfoque más equilibrado: las obligaciones directas se implementan con suficiente rigor, mientras que las expectativas más amplias de las autoridades supervisoras se traducen en medidas proporcionadas, alineadas con el perfil de riesgo del cliente y con su configuración efectiva dentro del marco de la Gestión Integrada del Riesgo de Delitos Financieros.

Interpretación práctica de la complejidad jurídica para el consejo de administración y la ejecución

La complejidad jurídica en la regulación relativa a los delitos financieros no deriva únicamente del volumen de normas, sino sobre todo de la forma en que las disposiciones legislativas, las orientaciones, la práctica supervisora, los estándares internacionales y las exigencias internas de gobernanza interactúan entre sí. Para el consejo de administración y la alta dirección, rara vez basta con saber simplemente que existe una obligación. La cuestión central es comprender qué significa dicha obligación para el apetito de riesgo, la priorización, los mandatos, las decisiones de inversión, las líneas de reporte y la responsabilidad a nivel de gobernanza. Las necesidades de los equipos encargados de la ejecución son distintas, pero su dependencia de una interpretación clara resulta igualmente relevante. Para dichos equipos, la complejidad jurídica debe traducirse en modalidades operativas concretas, fases de proceso, criterios decisorios, puntos de escalamiento, requisitos probatorios y estándares de calidad. Cuando esta traducción falta, surge una asimetría conocida: en la cúspide existe una conciencia abstracta de la presión regulatoria, mientras que la ejecución queda gravada por reglas cuyo significado práctico no ha sido suficientemente desarrollado.

La interpretación práctica exige, por tanto, un enfoque en el que el análisis jurídico esté constantemente vinculado al modo en que la toma de decisiones y la ejecución se producen efectivamente. Una norma relativa a la evaluación de clientes basada en el riesgo, por ejemplo, tiene un valor operativo limitado si no está claro qué factores de riesgo son determinantes, cómo deben ponderarse las informaciones divergentes, cuándo es necesaria una diligencia reforzada, quién puede aceptar a un cliente de alto riesgo y qué justificación debe constar en el expediente. También una norma relativa al monitoreo de transacciones permanece demasiado abstracta si no se han determinado los escenarios pertinentes, si no está definida la priorización de alertas, si no se han establecido los umbrales aplicables, si no está organizada la gestión de falsos positivos y si no se ha precisado el momento en que una transacción inusual debe ser reportada. En el marco de la Gestión Integrada del Riesgo de Delitos Financieros, la eficacia solo surge cuando la interpretación jurídica se convierte en precisión operativa, sin perder de vista la finalidad normativa.

Para el cliente, esto significa que el asesoramiento jurídico no puede detenerse en el análisis del texto de la regla. Debe proporcionar comprensión sobre lo que el consejo de administración debe decidir, lo que la dirección debe organizar y lo que los equipos deben hacer efectivamente. Esto implica también identificar los márgenes interpretativos, las incertidumbres y las decisiones defendibles. No todas las normas prescriben una forma de implementación exacta y única. Muchas obligaciones en materia de delitos financieros dejan espacio para la proporcionalidad, la aplicación basada en el riesgo y la valoración contextual. Este margen es valioso, pero solo cuando se utiliza con rigor y se documenta correctamente. La interpretación práctica ayuda, por tanto, a hacer manejables las reglas sin simplificarlas en instrucciones genéricas. Proporciona al consejo de administración una base para una toma de decisiones demostrable y ofrece a los equipos encargados de la ejecución la claridad necesaria para actuar de forma coherente, controlable y proporcionada.

Proporcionar una visión del impacto sobre la gobernanza, el reporte y el assurance

El cambio regulatorio incide casi siempre en la gobernanza del control de los delitos financieros. Las nuevas obligaciones pueden desplazar responsabilidades existentes, hacer necesarios foros decisorios adicionales, reforzar las líneas de reporte o recalibrar la distribución de funciones entre business, compliance, legal, tax, risk y audit. Cuando este impacto sobre la gobernanza no se evalúa explícitamente, existe el riesgo de que se implementen ajustes sustantivos sin claridad sobre quién es titular de la norma, quién es responsable de la implementación, quién supervisa su funcionamiento y quién está autorizado para aceptar desviaciones. En expedientes relativos a delitos financieros, tal ambigüedad puede tener consecuencias considerables. Las autoridades supervisoras y los auditores no evalúan únicamente la existencia de un control, sino también la capacidad de la organización para demostrar que las responsabilidades han sido claramente atribuidas, que la toma de decisiones es trazable y que los escalamientos conducen efectivamente a acciones apropiadas.

El reporte constituye un punto de conexión esencial entre la ejecución y el consejo de administración. Una nueva regulación puede exigir indicadores distintos, información de gestión más precisa, reportes más frecuentes o una mejor alineación entre constataciones operativas y evaluación de riesgos a nivel de gobernanza. Un aumento de alertas, retrasos en las revisiones de clientes, deficiencias en el screening de sanciones, desviaciones en la calidad de los datos o demoras en los procesos de reporte no son simples señales operativas. Pueden indicar una presión estructural dentro del marco de control y, por tanto, deben ser objeto de reporte de manera que permitan al consejo de administración y a la alta dirección intervenir oportunamente. La Gestión Integrada del Riesgo de Delitos Financieros exige que el reporte no sea tratado como una fase administrativa final, sino como un instrumento de dirección mediante el cual el riesgo, la capacidad, la eficacia y las necesidades de mejora se hacen visibles en su interdependencia.

El assurance añade a ello una dimensión distinta. Cada ajuste regulatorio debe evaluarse a la luz del modo en que la conformidad y la eficacia operativa podrán demostrarse posteriormente. Esto significa que, ya en la fase de implementación, debe prestarse atención a los elementos probatorios, los audit trails, la calidad de los expedientes, las pruebas de controles, las evaluaciones de calidad y el registro de la toma de decisiones. Una medida que parece sustancialmente apropiada, pero que genera pruebas insuficientes, puede revelarse vulnerable a posteriori. Del mismo modo, un proceso que cumple formalmente los requisitos, pero que no produce información de gestión fiable, puede resultar insuficiente frente a la responsabilidad a nivel de gobernanza. Para el cliente, el valor añadido reside, por tanto, en un enfoque en el que gobernanza, reporte y assurance formen parte del análisis de impacto desde el inicio. Así, el cambio regulatorio se traduce no solo en nuevas actividades, sino también en una estructura de control demostrablemente gobernable y verificable dentro del marco de la Gestión Integrada del Riesgo de Delitos Financieros.

Vincular el cambio regulatorio con los marcos de control existentes y las visiones de riesgo

En la práctica, el cambio regulatorio se trata con frecuencia como un proyecto separado, junto a los marcos de políticas existentes, los marcos de control, las evaluaciones de riesgo y los programas de mejora operativa. Este enfoque puede conducir a la fragmentación. Se añaden nuevas medidas sin que se evalúe suficientemente su relación con los controles existentes, las constataciones previas de auditoría, los análisis de riesgo actuales, las segmentaciones de clientes, los riesgos de producto y las trayectorias de remediation en curso. De ello pueden derivarse solapamientos entre controles, responsabilidades atribuidas dos veces, obligaciones de reporte divergentes o una sobrecarga innecesaria de los procesos. Para el control de los delitos financieros, esto constituye un problema, ya que la eficacia depende de la coherencia entre identificación de riesgos, definición de normas, ejecución, monitoreo, escalamiento y assurance.

Un enfoque más adecuado comienza con la pregunta de cómo una nueva obligación encaja en la visión de riesgo existente del cliente. Si la regulación impone, por ejemplo, requisitos más elevados en materia de titularidad real, no basta con examinar la política de conocimiento del cliente; también deben considerarse la clasificación de riesgos existente, la calidad de los datos, la documentación de clientes, los procesos de revisión periódica, la gestión de excepciones y las constataciones de auditoría. Si surgen nuevos riesgos de sanciones, es necesario evaluar cómo el screening, los filtros transaccionales, la evaluación del riesgo geográfico, las condiciones de producto, las relaciones con terceros y el reporte de gestión se alinean con dichos riesgos. Si las autoridades supervisoras atribuyen mayor importancia a la eficacia del monitoreo de transacciones, debe establecerse el vínculo con la gobernanza de escenarios, la validación de modelos, la calidad de alertas, la capacidad del personal, el control de calidad y los procesos de reporte. La Gestión Integrada del Riesgo de Delitos Financieros exige que las nuevas normas se integren en una coherencia existente basada en el riesgo, en lugar de añadirse como obligaciones aisladas.

Este vínculo ofrece diversas ventajas al cliente. Hace visibles los controles existentes que pueden utilizarse, los controles que deben ajustarse y los ámbitos en los que realmente se necesitan nuevas medidas. Impide que la regulación conduzca a una extensión no dirigida del marco de control y permite orientar la mejora hacia los ámbitos en los que el riesgo material es más elevado. Además, crea una narrativa más sólida frente al consejo de administración, las autoridades supervisoras y los auditores: los ajustes no se presentan como acciones autónomas de compliance, sino como modificaciones respaldadas por evidencias dentro de una visión de riesgo más amplia. Esto refuerza la defendibilidad de las decisiones, la proporcionalidad de las medidas y la coherencia de la ejecución. El cambio regulatorio se convierte así no solo en una obligación de adecuación, sino también en una oportunidad para hacer el control existente de los delitos financieros más preciso, más coherente y más demostrable.

Ayudar a priorizar los ajustes necesarios en primer lugar

No todos los ajustes regulatorios presentan la misma urgencia, el mismo impacto o las mismas dependencias. En un contexto en el que la regulación relativa a los delitos financieros evoluciona constantemente, las expectativas de las autoridades supervisoras se intensifican y la capacidad operativa es limitada, la priorización se convierte en una condición esencial para una implementación eficaz. Sin una priorización clara, existe el riesgo de que muchas iniciativas se pongan en marcha simultáneamente sin completarse suficientemente. Los equipos se ven sobrecargados por iniciativas de cambio paralelas, el consejo de administración recibe información fragmentada sobre el avance y las deficiencias críticas pueden quedar ocultas por actividades de mejora menos urgentes. Para el cliente, por tanto, es importante que el impacto regulatorio no solo sea identificado, sino también traducido en un orden de actuación.

La priorización debe basarse en una combinación de urgencia jurídica, exposición al riesgo, sensibilidad supervisora, dependencias operativas, impacto sobre el cliente y demostrabilidad. Un plazo legal imperativo puede exigir una acción inmediata, pero también una deficiencia grave en un proceso de alto riesgo puede merecer prioridad, incluso cuando el cambio normativo sea menos visible. Un ajuste de política puede implementarse rápidamente, pero tener un valor limitado si los sistemas, los datos o las instrucciones operativas subyacentes van retrasados. Una modificación de sistema puede ser necesaria, pero volverse eficaz solo cuando la gobernanza, la formación y el control de calidad se establecen en paralelo. La Gestión Integrada del Riesgo de Delitos Financieros exige, por tanto, una priorización que vaya más allá de la planificación de proyectos. Se trata de determinar qué medidas tienen el efecto más relevante sobre la gestión de riesgos, qué dependencias deben resolverse primero y qué medidas temporales de mitigación son necesarias mientras se desarrollan soluciones estructurales.

Para el consejo de administración y la alta dirección, esta priorización crea una visión de conjunto y refuerza la capacidad decisoria. Hace visibles los ajustes inmediatamente necesarios, las medidas que pueden implementarse por fases y los riesgos residuales que resultan aceptables o inaceptables durante el periodo de implementación. Para los equipos encargados de la ejecución, la priorización impide que la presión del cambio se transfiera a las operaciones de forma no dirigida. Para las funciones de compliance, legal y risk, crea un marco mejor para evaluar avances, cuellos de botella y escalamientos. Para audit y assurance, permite identificar las fases de implementación críticas para la verificabilidad posterior. Así, el cliente queda en condiciones no solo de comprender el cambio regulatorio, sino también de dosificarlo, dirigirlo y rendir cuentas sobre él de manera controlada. Esto es esencial en un ámbito en el que la simultaneidad de obligaciones se ha convertido en una característica estructural.

Situar el impacto sobre el cliente en el centro para hacer gobernable la regulación en la Gestión Integrada del Riesgo de Delitos Financieros

Situar el impacto sobre el cliente en el centro significa que la regulación se evalúa siempre en función del modo en que modifica la posición real, las decisiones y las obligaciones del cliente. Esta perspectiva impide que las normas jurídicas sean tratadas como entidades abstractas separadas del modelo de negocio, la cartera de clientes, la oferta de productos, la exposición geográfica, la gobernanza y la capacidad operativa. En el control de los delitos financieros, este contexto es determinante. Una misma norma puede producir consecuencias completamente distintas para organizaciones diferentes. Una entidad con relaciones internacionales de banca corresponsal, clientes corporativos complejos y volúmenes transaccionales elevados se ve afectada de forma distinta a una organización con una oferta de productos más sencilla y una exposición transfronteriza limitada. Un enfoque centrado en el cliente hace visibles esas diferencias e impide que la regulación se traduzca en medidas genéricas no suficientemente alineadas con el perfil de riesgo real.

En el marco de la Gestión Integrada del Riesgo de Delitos Financieros, el impacto sobre el cliente adquiere significado al vincular la regulación con las decisiones de gobernanza, la configuración operativa y el control demostrable. Esto se refiere a qué normas requieren una acción inmediata, qué margen interpretativo existe, qué procesos se ven afectados, qué costes y fricciones emergen, qué decisiones de gobernanza son necesarias y cómo la conformidad podrá demostrarse posteriormente. Esta perspectiva hace gobernable la regulación. El consejo de administración y la alta dirección pueden evaluar mejor dónde deben situarse las prioridades, qué inversiones están justificadas y qué grado de intensidad de control resulta proporcionado. Los equipos operativos obtienen claridad sobre los cambios concretos. Las funciones de compliance, legal, tax, risk y audit pueden contribuir a una implementación coherente y verificable a partir de un marco compartido. La norma no se relativiza, sino que se sitúa en un contexto ejecutable y defendible.

Situar el impacto sobre el cliente en el centro también refuerza la calidad de la comunicación con las autoridades supervisoras, los auditores y otras partes interesadas. Una organización capaz de explicar cómo se ha interpretado la regulación, cómo se ha evaluado el impacto, qué decisiones se han adoptado, qué medidas se han tomado y cómo se monitorea el funcionamiento se encuentra en una posición considerablemente más sólida que una organización que solo puede remitirse a documentos formales de política. Desde este punto de vista, el impacto sobre el cliente constituye el vínculo entre la producción de normas jurídicas y la responsabilidad a nivel de gobernanza. Hace visible que el cambio regulatorio no solo ha sido recibido, sino también comprendido, ponderado, traducido e integrado en el funcionamiento efectivo de la Gestión Integrada del Riesgo de Delitos Financieros. La regulación deja así de ser una presión externa tratada de forma episódica y se convierte en un componente estructural de la dirección basada en el riesgo, de la disciplina operativa y del control demostrable de la integridad.