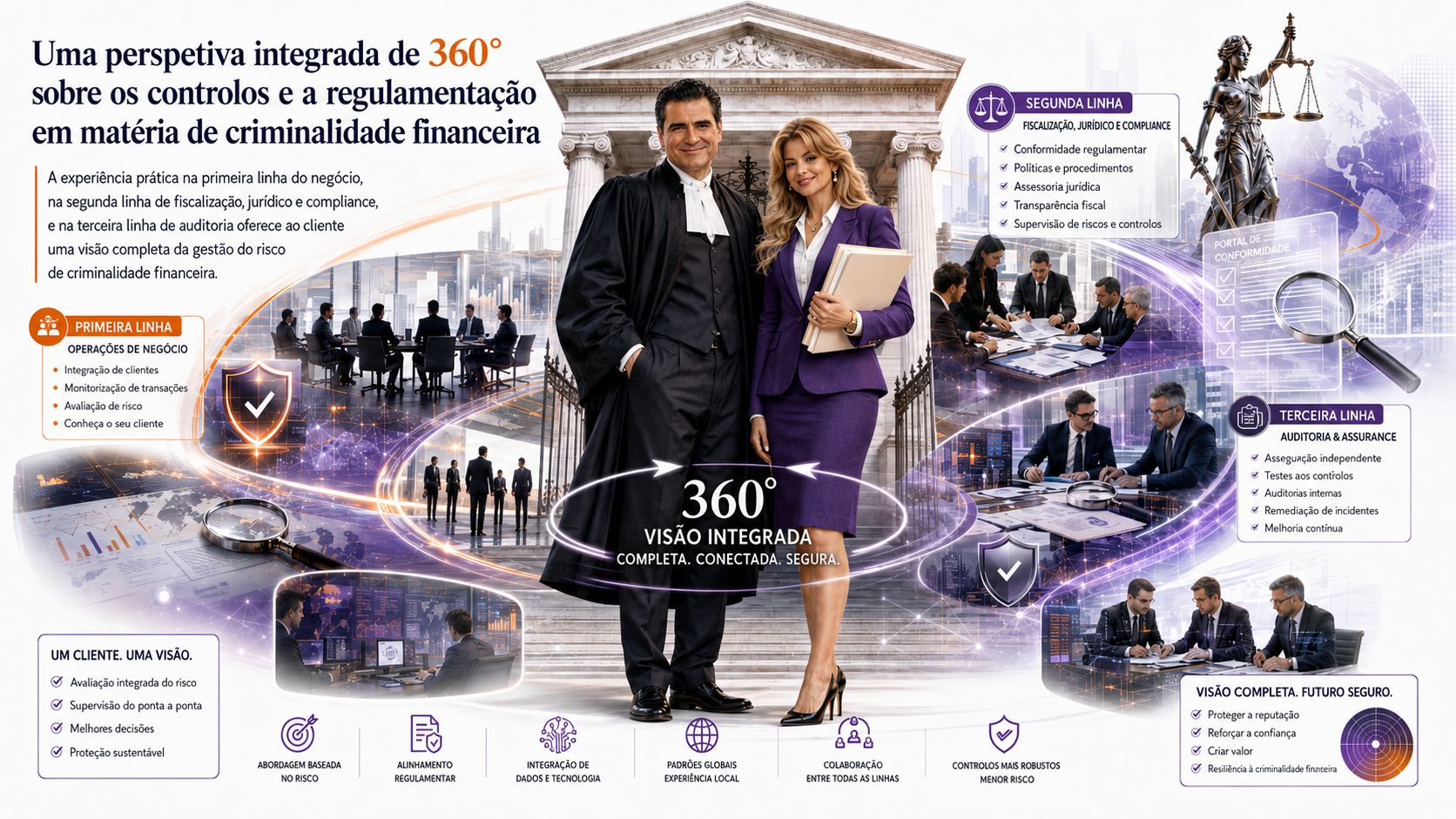

Uma perspetiva integrada de 360° sobre os controlos e a regulamentação em matéria de criminalidade financeira parte da premissa de que uma gestão eficaz dos riscos de criminalidade financeira não pode ser compreendida através do prisma de uma única função, de um único procedimento, de um único controlo, de um único quadro normativo ou de uma única linha de defesa. O risco de criminalidade financeira nasce, desenvolve-se e materializa-se geralmente no espaço existente entre a tomada de decisões comerciais, o onboarding do cliente, o processamento de transações, a avaliação fiscal, a interpretação jurídica, o monitorização de compliance, a escalada interna, os testes de auditoria e a responsabilidade da gestão. Por conseguinte, um cliente que pretenda obter controlo efetivo sobre os riscos de criminalidade financeira não necessita de uma revisão isolada de documentos de política interna, de um memorando jurídico abstrato ou de uma revisão técnica de controlos desligada da realidade operacional. O cliente necessita de uma perspetiva coerente que evidencie como os riscos surgem concretamente, como os sinais circulam dentro da organização, onde são tomadas as decisões, onde são permitidas exceções, onde os controlos intervêm, onde a evidência é gerada e onde a conformidade formal pode divergir do controlo efetivo. A experiência prática adquirida na primeira linha do negócio, na segunda linha composta por fiscalidade, jurídico e compliance, bem como na terceira linha de auditoria, oferece, neste contexto, uma base especialmente sólida, porque mostra como o mesmo risco de criminalidade financeira pode assumir significados, urgências e lógicas decisórias diferentes consoante as funções envolvidas.

Uma perspetiva deste tipo reconduz a Gestão Integrada dos Riscos de Criminalidade Financeira ao seu núcleo essencial: a questão decisiva não é saber se existem regras, políticas ou descrições de controlos, mas se a organização, no seu conjunto, é capaz de identificar atempadamente os riscos, avaliá-los com rigor, geri-los de forma proporcionada, escalá-los com coerência, documentá-los de modo demonstrável e submetê-los a uma revisão crítica. A Gestão Integrada dos Riscos de Criminalidade Financeira exige, portanto, uma abordagem em que a regulamentação, a governação, as operações, a monitorização e a assurance não existam simplesmente em paralelo, mas se reforcem mutuamente. A força de uma visão de 360° reside no facto de o cliente não ver apenas aquilo que foi formalmente estabelecido, mas também compreender como o sistema funciona sob pressão: perante tensões comerciais, restrições temporais, clientes complexos, estruturas transfronteiriças, esquemas de titularidade opacos, sensibilidades fiscais, riscos sancionatórios, transações invulgares, lacunas de dados, pedidos de exceção e solicitações das autoridades de supervisão. Dessa ampla experiência prática emerge uma imagem mais nítida, mais realista e mais governável do controlo dos riscos de criminalidade financeira: uma imagem que não se detém na segurança documental, mas que apoia o cliente na construção de um modelo sustentável, eficaz e verificável de Gestão Integrada dos Riscos de Criminalidade Financeira.

A experiência prática na primeira, segunda e terceira linha como fundamento de uma gestão integrada da integridade

A experiência prática adquirida na primeira, segunda e terceira linha constitui o fundamento de uma gestão integrada da integridade, porque o risco de criminalidade financeira é percecionado, avaliado e tratado de forma diferente em cada uma dessas linhas. A primeira linha capta frequentemente o risco de criminalidade financeira na intersecção entre contacto com o cliente, objetivos comerciais, prazos operacionais e tomada de decisões quotidiana. É aí que ocorre o primeiro confronto com o comportamento do cliente, as transações, a documentação, as explicações apresentadas, os pedidos de exceção e os interesses comerciais. A segunda linha traduz esse mesmo risco em quadros normativos internos, requisitos de política, limites jurídicos, considerações fiscais, standards de compliance e expectativas regulatórias. A terceira linha avalia posteriormente se o conjunto formado pela governação, pelas políticas, pelos controlos, pela execução, pela monitorização e pelo acompanhamento corretivo foi desenhado com um nível suficiente de fiabilidade e funciona de forma demonstrável. Sem experiência em cada uma destas posições, a visão da gestão dos riscos de criminalidade financeira permanece inevitavelmente parcial. Uma avaliação baseada exclusivamente na primeira linha pode tornar-se demasiado operacional. Uma avaliação baseada exclusivamente em compliance pode tornar-se excessivamente normativa. Uma avaliação baseada exclusivamente em auditoria pode apoiar-se em excesso na verificabilidade ex post. O valor acrescentado surge quando estas perspetivas são reunidas numa forma integrada de gestão da integridade.

No âmbito da Gestão Integrada dos Riscos de Criminalidade Financeira, esta experiência prática que ultrapassa os limites das linhas individuais assume especial relevância, porque evita que as responsabilidades pareçam formalmente claras enquanto a cooperação efetiva continua insuficientemente robusta. Em muitas organizações existe, no papel, uma distribuição nítida entre titularidade do risco, definição de standards, monitorização e assurance, mas os dossiês concretos revelam que o processo decisório se fragmenta. O negócio pode presumir que compliance fornecerá a orientação necessária; compliance pode esperar que o negócio transmita integralmente os sinais relevantes; a função jurídica pode concentrar-se na defensabilidade jurídica; a função fiscal pode avaliar as qualificações fiscais; e a auditoria pode constatar posteriormente que o dossiê carecia de suficiente coerência. Em tais casos, o problema não é necessariamente o facto de as funções individuais terem atuado com negligência, mas sim o facto de o sistema no seu conjunto não operar de forma suficientemente integrada. A experiência prática através das linhas permite tornar visíveis os pontos de transferência vulneráveis, as áreas em que as responsabilidades se esbatem, os momentos em que a informação se dispersa e as situações em que as decisões não são registadas com suficiente precisão. Daí resulta uma base mais sólida para uma gestão da integridade que não dependa de intervenções isoladas, mas de um funcionamento coerente.

Para o cliente, isto significa que a Gestão Integrada dos Riscos de Criminalidade Financeira não é abordada como um modelo organizacional abstrato, mas como um sistema concretamente governável em que pessoas, processos, sistemas, controlos, escaladas e verificações devem articular-se entre si. O valor da experiência prática adquirida nas três linhas reside na capacidade de avaliar se a primeira linha compreende verdadeiramente os riscos de que é proprietária, se a segunda linha fornece standards suficientemente orientadores e executáveis, e se a terceira linha produz assurance capaz de oferecer uma compreensão substantiva do funcionamento e das vulnerabilidades do sistema. Esta perspetiva reforça a qualidade das decisões da gestão, porque as recomendações não são apenas juridicamente defensáveis, mas também operacionalmente aplicáveis, controláveis e explicáveis perante autoridades de supervisão, auditores e stakeholders. A gestão integrada da integridade adquire assim uma dimensão concreta: as responsabilidades são precisadas, os pontos de transferência são desenhados com maior consciência, as escaladas são avaliadas com maior coerência e os controlos são posicionados onde reduzem efetivamente o risco.

Compreender como os riscos de criminalidade financeira se manifestam de forma diferente nas linhas de defesa

O risco de criminalidade financeira não se manifesta de forma uniforme dentro de uma organização. Na primeira linha, aparece frequentemente sob a forma de um comportamento do cliente que suscita interrogações, de uma transação que se desvia do padrão esperado, de uma estrutura comercialmente atrativa mas portadora de preocupações de integridade, ou de um fluxo documental incompleto, incoerente ou difícil de verificar. Para o negócio, o risco está geralmente ligado de forma direta ao serviço ao cliente, às receitas, à rapidez, à gestão da relação e à viabilidade operacional. Consequentemente, um sinal observado na primeira linha pode ser percecionado como uma interrupção do processo, enquanto esse mesmo sinal pode constituir, na perspetiva de compliance ou da função jurídica, uma indicação material de aumento do risco de criminalidade financeira. Esta tensão torna necessária uma compreensão específica para cada linha. Uma análise limitada à descrição formal do controlo não permite captar como o risco é enquadrado, normalizado ou adiado na prática comercial. Uma análise limitada à norma jurídica não permite compreender como a pressão de execução, as expectativas dos clientes e as limitações dos sistemas influenciam a eficácia dessa norma.

Na segunda linha, o risco de criminalidade financeira assume uma forma distinta. Não é percecionado principalmente como um dossiê de cliente ou uma divergência operacional, mas como uma questão de interpretação de standards, coerência de políticas, tolerância ao risco, qualificação fiscal e jurídica, regime de sanções, obrigações de combate ao branqueamento de capitais, risco de corrupção, prevenção de fraude, lógica de monitorização e expectativas regulatórias. A segunda linha deve ser capaz de converter os sinais provenientes do negócio em quadros claros e requisitos executáveis, mas também corre o risco de se afastar excessivamente da prática diária. Uma política pode ser substancialmente sólida e, ainda assim, estar insuficientemente alinhada com os sistemas, os dados, as capacidades e os momentos decisórios com que opera a primeira linha. Também uma análise jurídica ou de compliance pode ser substancialmente correta, mas oferecer orientação insuficiente sobre a ação concreta que o negócio deve empreender. A compreensão desta dinâmica própria da segunda linha é essencial, porque o reforço do controlo dos riscos de criminalidade financeira não deriva de normas mais complexas enquanto tais; deriva da tradução dessas normas em linhas de conduta, regras decisórias, requisitos probatórios e critérios de escalada aplicáveis na prática.

Na terceira linha, o risco de criminalidade financeira manifesta-se novamente de forma diferente. A auditoria examina o desenho, a existência, a eficácia operacional, a coerência, a qualidade probatória e o acompanhamento pela gestão. É neste nível que se torna visível se a organização não dispõe apenas de políticas e controlos, mas também é capaz de demonstrar que estes funcionam efetivamente. A terceira linha evidencia os dossiês insuficientemente sustentados, os resultados de monitorização não tratados, as exceções que se tornam estruturais, a informação de gestão insuficientemente fiável e os dispositivos de governação que parecem mais sólidos no papel do que na prática. Esta perspetiva de terceira linha é indispensável na Gestão Integrada dos Riscos de Criminalidade Financeira, porque obriga a organização a olhar para além da intenção e do desenho, concentrando-se no funcionamento demonstrável. Para o cliente, a combinação destas três formas de manifestação produz uma imagem do risco muito mais precisa: o risco de criminalidade financeira não é reduzido a uma questão de compliance, mas torna-se visível como um risco de cadeia que incide simultaneamente nas decisões comerciais, na interpretação jurídica, na análise fiscal, na execução operacional e na assurance.

Compreender a tensão entre objetivos comerciais, gestão de riscos e assurance

Uma das características mais determinantes da gestão dos riscos de criminalidade financeira reside na tensão permanente entre objetivos comerciais, gestão de riscos e assurance. As organizações comerciais prosseguem crescimento, fidelização de clientes, acesso ao mercado, rapidez e competitividade. Os controlos em matéria de criminalidade financeira exigem, pelo contrário, prudência, verificação, documentação, monitorização, escalada e, por vezes, adiamento ou rejeição. A assurance exige depois que as decisões sejam verificáveis, coerentes e defensáveis ex post. Estas três forças não se equilibram naturalmente. Em dossiês concretos, a urgência comercial pode exercer pressão sobre a due diligence do cliente, a gestão de riscos pode ser percecionada como um obstáculo ao negócio, e a auditoria pode identificar posteriormente deficiências que eram insuficientemente visíveis ou que não foram levadas suficientemente a sério no momento da execução. Um modelo sólido de Gestão Integrada dos Riscos de Criminalidade Financeira reconhece esta tensão não como um incidente, mas como uma realidade estrutural que deve ser governada com atenção.

Esta tensão torna-se particularmente evidente com clientes complexos, estruturas transfronteiriças, transações caracterizadas por um perfil de risco elevado, incertezas fiscais, jurisdições sensíveis a sanções, intermediários, questões relativas aos beneficiários efetivos, fluxos de pagamento invulgares e dossiês nos quais se cruzam risco reputacional, risco jurídico e valor comercial. O negócio pode querer manter uma relação porque esta reveste importância estratégica. Compliance pode solicitar informação adicional porque o perfil de risco não foi explicado de forma suficiente. A função jurídica pode chamar a atenção para riscos contratuais ou de responsabilidade. A função fiscal pode suscitar preocupações relacionadas com substância fiscal, preços de transferência, retenções na fonte ou temas de transparência. A auditoria pode avaliar posteriormente se o processo decisório era suficientemente rastreável. Sem uma compreensão clara desta tensão, pode desenvolver-se facilmente um esquema em que cada função atua dentro dos limites do seu próprio mandato, enquanto a decisão global não é suficientemente robusta. A Gestão Integrada dos Riscos de Criminalidade Financeira deve, portanto, prever uma tolerância ao risco clara, critérios decisórios explícitos, escaladas oportunas, uma ponderação documentada de interesses e uma conservação verificável de evidências.

Para o cliente, esta compreensão apresenta um valor prático considerável, porque evita que o controlo dos riscos de criminalidade financeira seja representado como uma escolha entre desempenho comercial e conformidade. Um controlo eficaz não significa que os objetivos comerciais sejam ignorados; significa que o processo decisório comercial é reforçado pela consciência do risco, pela clareza jurídica, pela precisão fiscal, pela disciplina de compliance e pelo valor de assurance. Uma abordagem bem concebida torna visíveis os riscos aceitáveis, as medidas de mitigação requeridas, as exceções que necessitam de aprovação da gestão e os dossiês que não se enquadram no apetite pelo risco. A assurance deixa assim de ser um mecanismo ex post limitado a revelar lacunas e converte-se numa fonte integrada de melhoria da qualidade. Deste modo, o cliente dispõe de um modelo decisório no qual os interesses comerciais não estão dissociados da integridade, mas são avaliados dentro de um quadro que continua defensável perante autoridades de supervisão, acionistas, clientes e stakeholders internos.

A experiência na tradução da regulamentação em políticas, processos e atividades de controlo

A regulamentação em matéria de criminalidade financeira só adquire valor prático quando é traduzida em políticas, processos e atividades de controlo que orientam verdadeiramente os comportamentos. As leis e os regulamentos relativos ao combate ao branqueamento de capitais, às sanções, à corrupção, à fraude, à integridade fiscal, à due diligence do cliente, à monitorização de transações, às obrigações de reporte e à governação são complexos, estratificados e encontram-se em constante evolução. Uma análise jurídica dessas normas é necessária, mas insuficiente quando falta a tradução para as operações quotidianas. A organização deve saber que informação deve ser recolhida no momento de iniciar a relação com o cliente, que fatores de risco determinam uma due diligence reforçada, que transações exigem escalada, que funções são responsáveis pela avaliação, que documentação é necessária, que sistemas geram sinais, que controlos são realizados periodicamente e como são geridos os desvios. O núcleo da Gestão Integrada dos Riscos de Criminalidade Financeira reside, portanto, na tradução da norma em funcionamento efetivo.

Esta tradução exige experiência tanto em regulamentação como em execução. Um documento de política pode ser juridicamente completo, mas operacionalmente insuficiente se não precisar de forma suficientemente concreta como os colaboradores devem atuar. Uma descrição de processo pode parecer lógica, mas falhar quando os dados não estão disponíveis, os sistemas não estão conectados, os papéis não são suficientemente claros ou as exceções permanecem fora do campo de visão. Um controlo pode estar corretamente desenhado, mas não reduzir suficientemente o risco quando intervém demasiado tarde no processo, depende de informação incompleta ou produz principalmente uma confirmação administrativa. A experiência na conversão da regulamentação em políticas, processos e controlos permite identificar essas fragilidades numa fase precoce. Não se trata de acumular níveis adicionais de controlo, mas de desenhar medidas proporcionadas, alinhadas com o perfil de risco e capazes de contribuir de modo demonstrável para a gestão efetiva.

Para o cliente, isto significa que a Gestão Integrada dos Riscos de Criminalidade Financeira se torna concreta e executável. A regulamentação é traduzida em standards de política claros, procedimentos praticáveis, árvores decisórias úteis, segmentação de clientes baseada no risco, pontos de controlo eficazes, mecanismos de escalada explícitos, informação de gestão pertinente e construção de dossiês verificável. Esta abordagem permite tratar compliance não como uma obrigação jurídica separada, mas como uma componente integrada das operações empresariais. O cliente recebe mais do que uma simples interpretação das normas: emerge um modelo de controlo operacional em que os requisitos jurídicos, as considerações fiscais, os processos operacionais, a monitorização de compliance e as expectativas de auditoria se articulam entre si. O valor acrescentado último reside na capacidade de converter regras em comportamentos, comportamentos em evidências, evidências em aprendizagens e aprendizagens em melhoria governável.

Compreender onde os controlos são eficazes na prática e onde proporcionam principalmente uma falsa assurance

Um elemento essencial de uma perspetiva de 360° sobre os controlos em matéria de criminalidade financeira consiste em distinguir os controlos que reduzem efetivamente o risco daqueles que sugerem principalmente uma assurance formal. Muitas organizações dispõem de dispositivos de controlo extensos que incluem checklists, princípios de dupla verificação, revisões periódicas, alertas de sistema, fases de aprovação, reporting e audit trails. A sua presença pode dar a impressão de que o risco de criminalidade financeira está adequadamente controlado. No entanto, a prática mostra frequentemente que alguns controlos confirmam principalmente que uma fase do processo foi concluída, sem uma avaliação substancial sobre se o risco subjacente foi suficientemente compreendido. Uma caixa assinalada pode mostrar que a documentação está presente, mas não que essa documentação seja fiável. Uma revisão pode mostrar que um dossiê foi examinado, mas não que o revisor tenha exercido espírito crítico suficiente. Um alerta pode mostrar que um sistema gerou um sinal, mas não que a análise subsequente tenha sido substancialmente sólida.

A falsa assurance surge frequentemente quando os controlos são concebidos numa lógica de conformidade formal em vez de uma lógica de eficácia perante o risco. Um controlo formulado de forma demasiado geral, que intervém demasiado tarde no processo, desprovido de critérios de avaliação claros, dependente de dados incompletos ou executado de forma rotineira sem challenge substantivo contribui apenas de forma limitada para a gestão efetiva. Na gestão dos riscos de criminalidade financeira, este risco é significativo, porque muitos controlos se referem a riscos complexos, contextuais e interpretativos. A questão de saber se um fluxo transacional é invulgar, se uma estrutura apresenta uma lógica económica suficiente, se uma explicação do cliente é credível ou se uma estrutura fiscal suscita preocupações de integridade nem sempre pode ser reduzida a uma simples checklist. A Gestão Integrada dos Riscos de Criminalidade Financeira exige, portanto, controlos que não se limitem a existir, mas que apresentem também verdadeira incisividade substancial: centrados em indicadores de risco pertinentes, apoiados em informação fiável, executados por colaboradores competentes e autorizados, e sustentados por requisitos claros de escalada e documentação.

Para o cliente, esta perspetiva é especialmente importante, porque permite evitar que recursos sejam destinados a controlos que criam principalmente carga administrativa sem uma redução significativa do risco. Uma avaliação sólida torna visíveis os controlos que podem ser simplificados, aqueles que devem ser reforçados, as duplicações existentes, os ângulos mortos e as áreas em que é necessária monitorização adicional. A análise incide, portanto, sobre o desenho, o funcionamento, o momento de intervenção, a titularidade, o valor probatório e o alinhamento com as expectativas regulatórias. Os controlos eficazes são reforçados e integrados com maior firmeza. Os controlos que proporcionam principalmente uma falsa assurance são revistos, substituídos ou eliminados. Daqui resulta um modelo mais robusto de Gestão Integrada dos Riscos de Criminalidade Financeira, no qual as atividades de controlo não são avaliadas em função do seu volume, mas segundo a sua pertinência, profundidade, operacionalidade e contribuição demonstrável para a gestão do risco.

Ligar negócio, fiscalidade, jurídico, compliance e auditoria numa única perspetiva coerente

Ligar negócio, fiscalidade, jurídico, compliance e auditoria numa única perspetiva coerente constitui uma condição essencial para uma Gestão Integrada dos Riscos de Criminalidade Financeira eficaz, porque os riscos de criminalidade financeira raramente permanecem confinados aos limites de uma só disciplina. Uma estrutura de cliente pode ser comercialmente atrativa, fiscalmente complexa, juridicamente admissível, sensível do ponto de vista de compliance por apresentar um perfil de risco elevado e dificilmente verificável na perspetiva da auditoria. Uma transação pode revelar-se coerente com o perfil do cliente do ponto de vista do negócio, mas exigir uma interpretação adicional à luz dos riscos de sanções, branqueamento de capitais, fraude ou corrupção. Uma planificação fiscal pode permanecer dentro dos limites da regulamentação técnica, mas ainda assim suscitar preocupações de integridade por falta de substância económica, estruturas de titularidade opacas ou utilização de jurisdições de alto risco. Uma estrutura contratual pode ser juridicamente defensável, mas oferecer visibilidade operacional insuficiente sobre a origem dos fundos, os intermediários envolvidos, os beneficiários efetivos finais ou os fluxos de pagamento. A gestão dos riscos de criminalidade financeira exige, portanto, uma perspetiva multidisciplinar na qual cada função conserve a sua própria acuidade analítica, mas na qual a tomada de decisão não se fragmente em avaliações parciais separadas e insuficientemente conectadas entre si.

Uma perspetiva coerente significa que o negócio não é considerado apenas como executor comercial, a fiscalidade apenas como especialidade técnica, o jurídico apenas como guardião jurídico, compliance apenas como garante dos standards e a auditoria apenas como função de revisão ex post. Cada disciplina dispõe da sua própria posição informativa e da sua própria compreensão do risco. O negócio observa o comportamento do cliente, a intenção comercial, a pressão do mercado e as especificidades operacionais. A fiscalidade identifica estruturas fiscais, questões de substância, fluxos financeiros transfronteiriços e possíveis indicadores de abuso ou de esquemas de elisão. O jurídico aprecia riscos contratuais, responsabilidade, poderes, cláusulas de sanções, obrigações de reporte e defensabilidade jurídica. Compliance perceciona a coerência normativa, os riscos de integridade do cliente, a monitorização de transações, o cumprimento de políticas e as expectativas regulatórias. A auditoria examina a qualidade probatória, o funcionamento dos controlos, a governação, o acompanhamento e as deficiências estruturais. A Gestão Integrada dos Riscos de Criminalidade Financeira reúne estas posições informativas para que a imagem global do risco não dependa de transferências casuais, de vigilância individual ou de canais de escalada separados.

Para o cliente, esta ligação reforça de forma substancial o controlo diretivo. Quando negócio, fiscalidade, jurídico, compliance e auditoria são colocados dentro de uma única perspetiva coerente, surge um modelo decisório no qual a viabilidade comercial, a interpretação fiscal, a solidez jurídica, o risco de compliance e a verificabilidade para efeitos de auditoria são avaliados simultaneamente. Isto evita que os riscos só se tornem visíveis depois da ocorrência de um incidente, quando uma autoridade de supervisão formula perguntas ou quando a auditoria conclui ex post que a justificação é insuficiente. Uma abordagem integrada permite determinar numa fase precoce que dossiês exigem uma avaliação multidisciplinar, que sinais devem ser interpretados conjuntamente, que informação mínima deve estar disponível e que decisões devem ser documentadas ao nível da direção. O cliente não recebe assim um quadro de controlo fragmentado, mas um mecanismo de direção coerente no qual as funções se reforçam mutuamente, os ângulos mortos são reduzidos e os riscos de criminalidade financeira são geridos com maior precisão, proporcionalidade e valor probatório.

Compreender como as escaladas, as exceções e os incidentes circulam entre as linhas

As escaladas, as exceções e os incidentes constituem, na gestão dos riscos de criminalidade financeira, os momentos em que se torna visível a diferença entre um sistema formalmente desenhado e um modelo de Gestão Integrada dos Riscos de Criminalidade Financeira que funciona efetivamente. Nos processos ordinários, uma organização pode parecer estável: a due diligence do cliente é realizada, as transações são monitorizadas, os requisitos de política interna são seguidos e os relatórios de gestão são preparados. No entanto, a verdadeira qualidade do controlo manifesta-se quando um sinal se afasta da norma, quando um cliente não fornece informação completa, quando uma transação apresenta um padrão invulgar, quando um alerta de sanções exige uma investigação adicional, quando uma estrutura fiscal é difícil de explicar, quando um colaborador solicita uma exceção ou quando um incidente pode ter impacto reputacional, jurídico ou regulatório. Nesses momentos deve estar claro como a informação circula dentro da organização, quem realiza que avaliação, quando a escalada é obrigatória, que níveis decisórios intervêm e como os elementos relevantes são documentados. Sem essa compreensão, existe o risco de que os sinais fiquem por resolver, as exceções se normalizem ou os incidentes sejam tratados como factos isolados, em vez de sintomas de fragilidades de controlo mais amplas.

A circulação das escaladas através da primeira, segunda e terceira linhas é frequentemente mais complexa na prática do que sugerem os documentos de política interna. A primeira linha pode identificar um sinal, mas hesitar ao determinar se é suficientemente sério para justificar uma escalada formal. A segunda linha pode solicitar informação adicional, embora dependa da exaustividade e da qualidade da informação transmitida pelo negócio. O jurídico pode intervir quando estejam em causa a resolução contratual, a responsabilidade, as obrigações de reporte ou as consequências em matéria de direito sancionatório. A fiscalidade pode desempenhar um papel quando estruturas fiscais, substância, origem do património ou pagamentos transfronteiriços levantam questões de integridade. A auditoria pode avaliar posteriormente se o processo de escalada foi coerente, oportuno e suficientemente sustentado. Quando esta circulação não é desenhada com rigor, surge um padrão vulnerável: os riscos são discutidos informalmente, as decisões são adotadas oralmente, as exceções são justificadas de forma insuficiente, o acompanhamento não é controlado e as aprendizagens desaparecem uma vez encerrado o dossiê. A Gestão Integrada dos Riscos de Criminalidade Financeira deve, portanto, tratar as escaladas como momentos críticos de controlo nos quais convergem governação, avaliação substantiva, documentação e accountability.

Para o cliente, uma compreensão precisa das escaladas, das exceções e dos incidentes tem valor significativo, porque incide diretamente na resiliência regulatória, na qualidade probatória e na disciplina interna. Uma autoridade de supervisão ou um auditor não quererá apenas constatar que uma organização dispõe de políticas, mas sobretudo compreender como a organização reage quando um risco se apresenta de forma concreta. As perguntas relevantes são as seguintes: o sinal foi identificado atempadamente, foi envolvida a expertise adequada, a análise do risco foi suficientemente substantiva, a decisão foi proporcional, qualquer desvio à política foi justificado de forma convincente, o acompanhamento foi controlado, a direção foi informada e as aprendizagens estruturais foram traduzidas em melhorias de processos ou controlos? Um modelo sólido de Gestão Integrada dos Riscos de Criminalidade Financeira torna estas perguntas geríveis antecipadamente. A escalada não é então percecionada como uma exceção ao sistema, mas como uma parte essencial do sistema. As exceções não são tratadas como desvios práticos, mas como decisões explícitas de risco. Os incidentes não são simplesmente encerrados, mas utilizados como fonte de reforço da governação, das políticas, da monitorização, da formação, dos dados e da assurance.

Colocar o enfoque no controlo operacional em vez da mera conformidade formal

O controlo operacional distingue-se da mera conformidade formal porque não pergunta apenas se existem regras, mas se estas são realmente executáveis, compreensíveis, proporcionadas e eficazes na prática diária. No domínio da criminalidade financeira, existe uma tentação constante de procurar segurança em amplos documentos de política interna, manuais de procedimento detalhados, extensas matrizes de controlo e certificações formais. Estes elementos são necessários, mas não garantem um controlo eficaz. Uma organização pode dispor de documentação imponente e, ao mesmo tempo, enfrentar má qualidade dos dados, atribuição imprecisa de papéis, workflows excessivamente complexos, colaboradores insuficientemente formados, monitorização ineficaz, critérios de escalada impraticáveis ou controlos que exigem principalmente esforço administrativo. A Gestão Integrada dos Riscos de Criminalidade Financeira exige, por isso, uma abordagem em que a conformidade formal esteja conectada com a realidade operacional. A pergunta central não é apenas se uma obrigação foi corretamente descrita, mas se é executada no momento adequado, pela função adequada, com a informação correta e com suficiente incisividade substantiva.

O controlo operacional exige que a regulamentação seja traduzida em processos alinhados com os percursos dos clientes, os fluxos transacionais, os sistemas, os momentos decisórios e as responsabilidades. Quando, por exemplo, um processo de aceitação de clientes depende excessivamente de exceções manuais, de coordenações separadas por correio eletrónico ou de interpretações de colaboradores individuais, o controlo torna-se vulnerável, ainda que a política seja substantivamente completa. Quando a monitorização de transações gera um elevado número de alertas sem priorização adequada, sem contexto ou sem suficiente capacidade analítica, o resultado não é um controlo reforçado, mas ruído operacional. Quando as regras de escalada são tão abstratas que os colaboradores não sabem quando agir, aumenta a probabilidade de que sinais relevantes sejam tratados demasiado tarde ou não sejam tratados de todo. O controlo operacional significa, portanto, que os controlos em matéria de criminalidade financeira são desenhados a partir do risco, da usabilidade, da qualidade decisória e do valor probatório. Um controlo não deve demonstrar apenas que algo foi feito; deve contribuir para uma melhor decisão, para uma imagem mais precisa do risco ou para uma intervenção mais eficaz.

Para o cliente, este enfoque oferece valor acrescentado tanto prático como estratégico. Um modelo de Gestão Integrada dos Riscos de Criminalidade Financeira demasiado pesado, demasiado formal ou demasiado afastado das operações conduz a atrasos, frustração, comportamentos evasivos e redução da qualidade de execução. Um modelo operacionalmente praticável aumenta, pelo contrário, a probabilidade de que os colaboradores identifiquem os riscos atempadamente, apliquem corretamente as políticas, não evitem as escaladas e documentem os dossiês com cuidado. O controlo operacional não enfraquece compliance; reforça-o, porque reduz a distância entre a norma e a execução. O limiar jurídico e regulatório continua plenamente relevante, mas é traduzido em medidas capazes de funcionar dentro da organização. O cliente recebe assim um modelo de controlo que não é concebido apenas para parecer sólido numa revisão, mas para se sustentar na prática quando os riscos se apresentam, quando a pressão comercial aumenta, quando a informação é incompleta ou quando perguntas externas exigem uma resposta convincente.

Uma visão de 360° da governação, execução, monitorização e testing

Uma visão de 360° da governação, execução, monitorização e testing evidencia todo o ciclo de vida do controlo dos riscos de criminalidade financeira. A governação determina quem é responsável, que apetite pelo risco se aplica, como se desenvolve a tomada de decisão e que escaladas exigem a atenção da direção. A execução determina como as políticas são aplicadas na due diligence do cliente, no tratamento de transações, no screening de sanções, na avaliação fiscal, na revisão contratual, na constituição de dossiês e na decisão operacional. A monitorização determina se os indicadores de risco são identificados atempadamente, se os controlos funcionam, se as tendências se tornam visíveis e se a direção dispõe de informação pertinente. O testing determina se o conjunto de desenho e funcionamento é fiável, coerente e demonstrável. A Gestão Integrada dos Riscos de Criminalidade Financeira só pode ser verdadeiramente eficaz quando estes elementos não são avaliados separadamente, mas como um sistema interdependente. Uma governação fraca enfraquece a execução. Uma execução fraca compromete a monitorização. Uma monitorização fraca limita o testing. Um testing fraco permite que deficiências estruturais perdurem durante demasiado tempo.

Na prática, muitas vulnerabilidades emergem porque as organizações são relativamente fortes numa área, mas governam de forma insuficiente a ligação entre os elementos. Uma organização pode dispor de uma estrutura de governação detalhada, mas carecer de visibilidade sobre a execução efetiva na primeira linha. Pode dispor de um conjunto extenso de controlos, mas ter informação de gestão limitada sobre eficácia, atrasos, exceções ou indicadores de risco recorrentes. Pode realizar monitorização periódica, mas traduzir insuficientemente os resultados em melhoria de processos, formação ou ajuste de políticas. Pode registar constatações de auditoria, mas não assegurar uma remediação sustentável. Uma visão de 360° evita que tais insuficiências sejam avaliadas de forma isolada. A questão não se limita a determinar se existem governação, execução, monitorização ou testing, mas centra-se na medida em que estes elementos se alimentam mutuamente. A monitorização conduz a uma melhor governação? A auditoria conduz a uma execução mais robusta? A experiência operacional conduz a melhores políticas? A análise de incidentes conduz a controlos mais precisos?

Para o cliente, isto cria uma imagem mais rica e fiável do controlo dos riscos de criminalidade financeira. A Gestão Integrada dos Riscos de Criminalidade Financeira torna-se visível como um modelo cíclico de direção no qual políticas, processos, controlos, monitorização, escalada, reporting e testing estão continuamente conectados. Isto oferece benefícios concretos: o processo decisório diretivo é alimentado por melhor informação, as equipas operacionais recebem enquadramentos mais claros, compliance pode realizar uma monitorização mais focalizada, jurídico e fiscalidade podem envolver-se mais cedo em riscos materiais, e a auditoria pode testar os temas realmente relevantes para o risco e o funcionamento. Uma visão de 360° também torna visível onde os investimentos têm maior impacto. Por vezes, a fragilidade não reside na ausência de políticas adicionais, mas na qualidade dos dados. Por vezes, não reside em mais monitorização, mas numa melhor priorização. Por vezes, não reside em formação adicional, mas em critérios de escalada mais claros. Ao analisar conjuntamente governação, execução, monitorização e testing, surge um modelo de Gestão Integrada dos Riscos de Criminalidade Financeira mais preciso, mais prático e mais defensável.

A integração guiada pela prática como valor acrescentado da Gestão Integrada dos Riscos de Criminalidade Financeira

A integração guiada pela prática constitui o valor acrescentado da Gestão Integrada dos Riscos de Criminalidade Financeira, porque impede que a integridade seja reduzida a um quadro formal com capacidade insuficiente para captar a realidade em que os riscos surgem. Os riscos de criminalidade financeira são dinâmicos, sensíveis ao contexto e frequentemente entrelaçados com fatores comerciais, jurídicos, fiscais e operacionais. Um modelo teórico pode oferecer orientação, mas só cria valor quando é alimentado pela experiência prática: conhecimento de dossiês de clientes, compreensão de fluxos transacionais, perceção das limitações dos sistemas, experiência com perguntas regulatórias, familiaridade com constatações de auditoria, sensibilidade perante a pressão comercial e compreensão da forma como os colaboradores tomam efetivamente decisões. A integração guiada pela prática significa que a Gestão Integrada dos Riscos de Criminalidade Financeira não parte de ideais abstratos, mas da pergunta sobre como o controlo funciona realmente, onde se interrompe e como pode ser reforçado de modo a fazer sentido nas operações diárias.

Esta abordagem exige um olhar preciso sobre a diferença entre a realidade desenhada e a realidade vivida. Na realidade desenhada, os papéis são claros, os processos são lógicos, os controlos são eficazes, as escaladas são oportunas e os dossiês estão completos. Na realidade vivida, os sistemas nem sempre fornecem a informação correta, os colaboradores podem enfrentar sinais ambíguos, a pressão comercial pode acelerar decisões, as exceções podem ser resolvidas de forma pragmática, as perguntas de compliance podem ser formuladas demasiado tarde e as constatações de auditoria podem revelar apenas ex post que o processo não era suficientemente robusto. A integração guiada pela prática evidencia esta distância sem cair na mera crítica. O objetivo não é aumentar a complexidade, mas tornar o controlo mais realista. Isto é alcançado posicionando os controlos onde o risco surge, concretizando os critérios decisórios, clarificando os canais de escalada, identificando as dependências de dados, reforçando a governação e integrando as considerações probatórias desde o início da execução.

Para o cliente, o valor acrescentado reside numa abordagem simultaneamente estrategicamente precisa e operacionalmente aplicável. A Gestão Integrada dos Riscos de Criminalidade Financeira não é apresentada como um conceito abstrato de compliance, mas como um sistema governável que ajuda a tomar melhores decisões, reduzir ângulos mortos, reforçar a accountability e aumentar a resiliência regulatória. A integração guiada pela prática torna visível que partes do modelo existente podem ser conservadas, que partes devem ser revistas e onde é possível simplificar sem enfraquecer a gestão do risco. O resultado é uma abordagem em que as normas jurídicas, as sensibilidades fiscais, os requisitos de compliance, a realidade do negócio e as expectativas de auditoria não competem entre si, mas são reunidos num conjunto coerente. O cliente dispõe assim de um modelo de Gestão Integrada dos Riscos de Criminalidade Financeira que não só é convincente no plano substantivo, como também funciona nas condições em que os riscos de criminalidade financeira efetivamente se apresentam.