Une perspective intégrée à 360° sur les contrôles et la réglementation en matière de criminalité financière part du principe que la gestion efficace des risques de criminalité financière ne peut être appréhendée à travers le seul prisme d’une fonction, d’une procédure, d’un contrôle, d’un cadre réglementaire ou d’une ligne de défense. Le risque de criminalité financière naît, évolue et se matérialise généralement dans l’espace situé entre la prise de décision commerciale, l’entrée en relation avec les clients, le traitement des transactions, l’analyse fiscale, l’interprétation juridique, le monitoring compliance, l’escalade interne, les tests d’audit et la responsabilité managériale. Un client souhaitant exercer une maîtrise réelle des risques de criminalité financière n’a donc pas besoin d’un examen isolé de documents de politique interne, d’un mémorandum juridique abstrait ou d’une revue technique des contrôles détachée de la réalité opérationnelle. Il a besoin d’une perspective cohérente permettant de mettre en évidence la manière dont les risques apparaissent concrètement, la façon dont les signaux circulent dans l’organisation, les endroits où les décisions sont prises, ceux où les exceptions sont autorisées, les points où les contrôles interviennent, les moments où la preuve est constituée et les situations dans lesquelles la conformité formelle peut diverger de la maîtrise effective. L’expérience pratique acquise au sein de la première ligne du business, de la deuxième ligne composée des fonctions fiscales, juridiques et compliance, ainsi que de la troisième ligne d’audit, constitue à cet égard un fondement particulièrement puissant, parce qu’elle montre comment un même risque de criminalité financière peut revêtir une signification, une urgence et une logique décisionnelle différentes selon les fonctions concernées.

Une telle perspective ramène la gestion des risques de criminalité financière à son cœur véritable : la question décisive n’est pas de savoir si des règles, des politiques ou des descriptions de contrôles existent, mais si l’organisation dans son ensemble est capable d’identifier les risques en temps utile, de les évaluer avec rigueur, de les gérer de manière proportionnée, de les escalader avec cohérence, de les documenter de façon démontrable et de les soumettre à un examen critique. La Gestion intégrée des risques de criminalité financière exige donc une approche dans laquelle la réglementation, la gouvernance, les opérations, le monitoring et l’assurance ne coexistent pas simplement côte à côte, mais se renforcent mutuellement. La force d’une vision à 360° réside dans le fait que le client ne voit pas seulement ce qui a été formellement mis en place, mais comprend également comment le dispositif fonctionne sous pression : en cas de tensions commerciales, de contraintes de temps, de clients complexes, de structures transfrontalières, d’arrangements de propriété peu clairs, de sensibilités fiscales, de risques de sanctions, de transactions inhabituelles, de lacunes de données, de demandes d’exception et de questions émanant des autorités de supervision. De cette large expérience pratique émerge une image plus nette, plus réaliste et plus maîtrisable du dispositif de contrôle des risques de criminalité financière : une image qui ne s’arrête pas à l’assurance documentaire, mais qui aide le client à construire un modèle durable, efficace et vérifiable de Gestion intégrée des risques de criminalité financière.

L’expérience pratique au sein des première, deuxième et troisième lignes comme fondement d’une gestion intégrée de l’intégrité

L’expérience pratique acquise au sein des première, deuxième et troisième lignes constitue le fondement d’une gestion intégrée de l’intégrité, parce que le risque de criminalité financière est perçu, évalué et traité différemment dans chacune de ces lignes. La première ligne appréhende souvent le risque de criminalité financière à l’intersection du contact client, des objectifs commerciaux, des délais opérationnels et de la prise de décision quotidienne. C’est là que se produit la première confrontation avec le comportement du client, les transactions, la documentation, les explications fournies, les demandes d’exception et les intérêts commerciaux. La deuxième ligne traduit ce même risque en cadres normatifs, exigences de politique interne, limites juridiques, considérations fiscales, standards compliance et attentes réglementaires. La troisième ligne évalue ensuite si l’ensemble constitué par la gouvernance, les politiques, les contrôles, l’exécution, le monitoring et le suivi correctif a été conçu avec un niveau de fiabilité suffisant et fonctionne de manière démontrable. Sans expérience dans chacune de ces positions, la vision de la gestion des risques de criminalité financière demeure inévitablement partielle. Une évaluation fondée uniquement sur la première ligne peut rester trop opérationnelle. Une évaluation fondée uniquement sur la compliance peut devenir trop normative. Une évaluation fondée uniquement sur l’audit peut s’appuyer trop fortement sur la vérifiabilité a posteriori. La valeur ajoutée apparaît lorsque ces perspectives sont réunies dans une forme intégrée de gestion de l’intégrité.

Dans le cadre de la Gestion intégrée des risques de criminalité financière, cette expérience pratique dépassant les lignes revêt une importance particulière, car elle empêche que les responsabilités paraissent formellement claires alors que la coopération réelle demeure insuffisamment robuste. Dans de nombreuses organisations, il existe sur le papier une répartition nette entre la propriété du risque, la définition des normes, le monitoring et l’assurance, mais les dossiers concrets révèlent que la prise de décision se fragmente. Le business peut supposer que la compliance fournira l’orientation nécessaire ; la compliance peut attendre du business qu’il transmette l’intégralité des signaux pertinents ; le juridique peut se concentrer sur la défendabilité juridique ; la fonction fiscale peut apprécier les qualifications fiscales ; et l’audit peut constater ultérieurement que le dossier manquait de cohérence suffisante. Le problème n’est alors pas nécessairement que les fonctions individuelles aient agi avec négligence, mais que le dispositif global ne fonctionne pas de manière suffisamment intégrée. L’expérience pratique acquise à travers les lignes rend visibles les points de transfert vulnérables, les endroits où les responsabilités se brouillent, ceux où l’information se perd et ceux où les décisions ne sont pas consignées avec suffisamment de précision. Il en résulte un fondement plus solide pour une gestion de l’intégrité qui ne dépend pas d’interventions isolées, mais d’un fonctionnement cohérent.

Pour le client, cela signifie que la Gestion intégrée des risques de criminalité financière n’est pas abordée comme un modèle organisationnel abstrait, mais comme un système concrètement maîtrisable dans lequel les personnes, les processus, les systèmes, les contrôles, les escalades et les tests doivent s’articuler les uns avec les autres. La valeur de l’expérience pratique acquise au sein des trois lignes réside dans la capacité à apprécier si la première ligne comprend réellement les risques dont elle est propriétaire, si la deuxième ligne fournit des normes suffisamment directionnelles et exécutables, et si la troisième ligne délivre une assurance offrant un éclairage substantiel sur le fonctionnement et les vulnérabilités. Cette perspective renforce la qualité des décisions managériales, car les recommandations ne sont pas seulement juridiquement défendables, mais aussi opérationnellement applicables, contrôlables et explicables aux autorités de supervision, aux auditeurs et aux parties prenantes. La gestion intégrée de l’intégrité prend ainsi une dimension concrète : les responsabilités sont précisées, les points de transfert sont conçus plus délibérément, les escalades sont évaluées avec davantage de cohérence et les contrôles sont positionnés là où ils réduisent effectivement le risque.

Comprendre comment les risques de criminalité financière se manifestent différemment selon les lignes de défense

Le risque de criminalité financière ne se manifeste pas de manière uniforme au sein d’une organisation. Dans la première ligne, il apparaît souvent sous la forme d’un comportement client suscitant des interrogations, d’une transaction s’écartant du schéma attendu, d’une structure commercialement attractive mais soulevant des préoccupations d’intégrité, ou d’un flux documentaire incomplet, incohérent ou difficile à vérifier. Pour le business, le risque est généralement directement lié au service client, au chiffre d’affaires, à la rapidité, à la gestion de la relation et à la faisabilité opérationnelle. Par conséquent, un signal observé dans la première ligne peut être perçu comme une perturbation du processus, tandis que le même signal peut constituer, du point de vue de la compliance ou du juridique, une indication matérielle d’un risque accru de criminalité financière. Cette tension rend nécessaire une compréhension spécifique à chaque ligne. Une analyse limitée à la description formelle du contrôle ne permet pas de saisir la manière dont le risque est cadré, normalisé ou reporté dans la pratique commerciale. Une analyse limitée à la norme juridique ne permet pas de comprendre comment la pression d’exécution, les attentes des clients et les contraintes systèmes influencent l’efficacité de cette norme.

Dans la deuxième ligne, le risque de criminalité financière prend une autre forme. Il n’y est pas principalement perçu comme un dossier client ou une déviation opérationnelle, mais comme une question d’interprétation des normes, de cohérence des politiques, de tolérance au risque, de qualification fiscale et juridique, de droit des sanctions, d’obligations de lutte contre le blanchiment, de risque de corruption, de prévention de la fraude, de logique de monitoring et d’attentes réglementaires. La deuxième ligne doit être capable de convertir les signaux provenant du business en cadres clairs et en exigences exécutables, mais elle court également le risque de s’éloigner excessivement de la pratique quotidienne. Une politique peut être substantiellement solide tout en étant insuffisamment alignée avec les systèmes, les données, les capacités et les moments de décision avec lesquels la première ligne travaille. Une analyse juridique ou compliance peut également être substantiellement correcte, mais fournir une orientation insuffisante quant à l’action concrète désormais attendue du business. La compréhension de cette dynamique propre à la deuxième ligne est essentielle, car le renforcement du contrôle des risques de criminalité financière ne résulte pas de normes plus complexes en tant que telles ; il résulte de la traduction de ces normes en lignes de conduite, règles décisionnelles, exigences probatoires et critères d’escalade applicables en pratique.

Dans la troisième ligne, le risque de criminalité financière se manifeste encore différemment. L’audit examine la conception, l’existence, l’efficacité opérationnelle, la cohérence, la qualité probatoire et le suivi managérial. C’est à ce niveau qu’il devient visible si l’organisation ne dispose pas seulement de politiques et de contrôles, mais peut également démontrer qu’ils fonctionnent effectivement. La troisième ligne met en évidence les dossiers insuffisamment étayés, les résultats de monitoring non suivis, les exceptions qui deviennent structurelles, les informations de gestion insuffisamment fiables et les dispositifs de gouvernance qui paraissent plus solides sur le papier qu’ils ne le sont dans la pratique. Cette perspective de troisième ligne est indispensable dans la Gestion intégrée des risques de criminalité financière, car elle contraint l’organisation à regarder au-delà de l’intention et de la conception pour se concentrer sur le fonctionnement démontrable. Pour le client, la combinaison de ces trois formes de manifestation produit une image du risque beaucoup plus précise : le risque de criminalité financière n’est pas réduit à une question de compliance, mais rendu visible comme un risque de chaîne touchant simultanément les choix commerciaux, l’interprétation juridique, l’analyse fiscale, l’exécution opérationnelle et l’assurance.

Comprendre la tension entre les objectifs commerciaux, la gestion des risques et l’assurance

L’une des caractéristiques les plus déterminantes de la gestion des risques de criminalité financière réside dans la tension permanente entre les objectifs commerciaux, la gestion des risques et l’assurance. Les organisations commerciales poursuivent la croissance, la rétention des clients, l’accès au marché, la rapidité et la compétitivité. Les contrôles en matière de criminalité financière exigent, à l’inverse, prudence, vérification, documentation, monitoring, escalade et parfois retard ou refus. L’assurance exige ensuite que les décisions soient vérifiables, cohérentes et défendables après coup. Ces trois forces ne s’équilibrent pas naturellement. Dans des dossiers concrets, l’urgence commerciale peut exercer une pression sur la due diligence client, la gestion des risques peut être perçue comme un obstacle au business, et l’audit peut ultérieurement identifier des insuffisances qui étaient insuffisamment visibles ou insuffisamment prises au sérieux au moment de l’exécution. Un modèle solide de Gestion intégrée des risques de criminalité financière reconnaît cette tension non comme un incident, mais comme une réalité structurelle qui doit être gouvernée avec soin.

Cette tension devient particulièrement visible avec des clients complexes, des structures transfrontalières, des transactions présentant un profil de risque accru, des incertitudes fiscales, des juridictions sensibles aux sanctions, des intermédiaires, des questions relatives aux bénéficiaires effectifs, des flux de paiement inhabituels et des dossiers dans lesquels se croisent risque réputationnel, risque juridique et valeur commerciale. Le business peut souhaiter maintenir une relation parce qu’elle revêt une importance stratégique. La compliance peut exiger des informations supplémentaires parce que le profil de risque n’a pas été expliqué de manière suffisante. Le juridique peut attirer l’attention sur des risques contractuels ou de responsabilité. La fonction fiscale peut soulever des préoccupations liées à la substance fiscale, aux prix de transfert, aux retenues à la source ou aux enjeux de transparence. L’audit peut ultérieurement apprécier si le processus décisionnel était suffisamment traçable. Sans compréhension claire de cette tension, un schéma peut facilement se développer dans lequel chaque fonction agit dans les limites de son propre mandat, alors que la décision globale n’est pas suffisamment robuste. La Gestion intégrée des risques de criminalité financière doit donc prévoir une tolérance au risque claire, des critères explicites de décision, une escalade en temps utile, une pondération documentée des intérêts et une conservation de preuves vérifiable.

Pour le client, cette compréhension présente une valeur pratique considérable, car elle évite que la maîtrise des risques de criminalité financière soit présentée comme un choix entre performance commerciale et conformité. Une maîtrise efficace ne signifie pas que les objectifs commerciaux sont ignorés ; elle signifie que la prise de décision commerciale est renforcée par la conscience du risque, la clarté juridique, la précision fiscale, la discipline compliance et la valeur d’assurance. Une approche bien conçue rend visibles les risques acceptables, les mesures d’atténuation requises, les exceptions nécessitant une approbation managériale et les dossiers qui ne s’inscrivent pas dans l’appétence au risque. L’assurance cesse alors d’être un mécanisme a posteriori se limitant à révéler des lacunes ; elle devient une source intégrée d’amélioration de la qualité. Le client dispose ainsi d’un modèle décisionnel dans lequel les intérêts commerciaux ne sont pas dissociés de l’intégrité, mais appréciés dans un cadre qui demeure défendable à l’égard des autorités de supervision, des actionnaires, des clients et des parties prenantes internes.

L’expérience de la traduction de la réglementation en politiques, processus et activités de contrôle

La réglementation en matière de criminalité financière n’acquiert une valeur pratique que lorsqu’elle est traduite en politiques, processus et activités de contrôle qui orientent réellement les comportements. Les lois et règlements relatifs à la lutte contre le blanchiment, aux sanctions, à la corruption, à la fraude, à l’intégrité fiscale, à la due diligence client, au monitoring des transactions, aux obligations de déclaration et à la gouvernance sont complexes, stratifiés et en évolution constante. Une analyse juridique de ces normes est nécessaire, mais insuffisante lorsque la traduction dans les opérations quotidiennes fait défaut. L’organisation doit savoir quelles informations doivent être collectées lors de l’entrée en relation avec un client, quels facteurs de risque déclenchent une due diligence renforcée, quelles transactions nécessitent une escalade, quelles fonctions sont responsables de l’évaluation, quelle documentation est requise, quels systèmes génèrent des signaux, quels contrôles sont effectués périodiquement et comment les écarts sont suivis. Le cœur de la Gestion intégrée des risques de criminalité financière réside donc dans la traduction de la norme en fonctionnement effectif.

Cette traduction exige une expérience à la fois de la réglementation et de l’exécution. Un document de politique interne peut être juridiquement complet, tout en étant opérationnellement déficient s’il ne précise pas suffisamment concrètement comment les collaborateurs doivent agir. Une description de processus peut paraître logique, tout en échouant lorsque les données ne sont pas disponibles, que les systèmes ne sont pas connectés, que les rôles ne sont pas suffisamment clairs ou que les exceptions demeurent hors du champ de vision. Un contrôle peut être correctement conçu, tout en ne réduisant pas suffisamment le risque lorsqu’il intervient trop tard dans le processus, dépend d’informations incomplètes ou produit principalement une confirmation administrative. L’expérience de la conversion de la réglementation en politiques, processus et contrôles permet d’identifier ces faiblesses à un stade précoce. Il ne s’agit pas d’empiler des couches supplémentaires de contrôle, mais de concevoir des mesures proportionnées, alignées sur le profil de risque et contribuant de manière démontrable à la maîtrise.

Pour le client, cela signifie que la Gestion intégrée des risques de criminalité financière devient concrète et exécutable. La réglementation est traduite en standards de politique clairs, procédures praticables, arbres décisionnels utiles, segmentation client fondée sur le risque, points de contrôle efficaces, mécanismes d’escalade explicites, informations de gestion pertinentes et constitution de dossiers vérifiable. Cette approche permet de traiter la compliance non comme une obligation juridique séparée, mais comme une composante intégrée des opérations de l’entreprise. Le client reçoit davantage qu’une interprétation des normes : un modèle de contrôle opérationnel émerge, dans lequel les exigences juridiques, les considérations fiscales, les processus opérationnels, le monitoring compliance et les attentes d’audit s’articulent entre eux. La valeur ajoutée ultime réside dans la capacité à convertir les règles en comportements, les comportements en preuves, les preuves en enseignements et les enseignements en amélioration maîtrisable.

Comprendre où les contrôles sont efficaces en pratique et où ils procurent principalement une fausse assurance

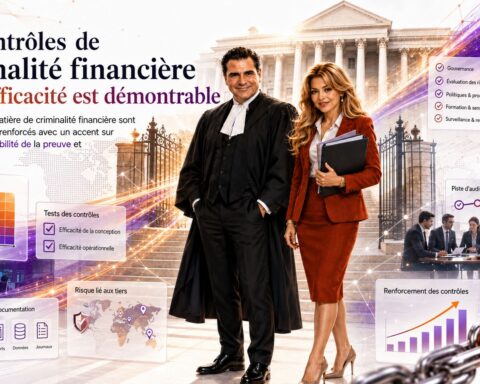

Un élément essentiel d’une perspective à 360° sur les contrôles en matière de criminalité financière consiste à distinguer les contrôles qui réduisent effectivement le risque de ceux qui suggèrent principalement une assurance formelle. De nombreuses organisations disposent de dispositifs de contrôle étendus comprenant des checklists, des principes de double regard, des revues périodiques, des alertes systèmes, des étapes d’approbation, des reportings et des pistes d’audit. Leur présence peut donner l’impression que le risque de criminalité financière est maîtrisé de manière adéquate. Pourtant, la pratique montre souvent que certains contrôles confirment principalement qu’une étape de processus a été accomplie, sans évaluation substantielle du point de savoir si le risque sous-jacent a été suffisamment compris. Une case cochée peut montrer que la documentation est présente, mais non que cette documentation est fiable. Une revue peut montrer qu’un dossier a été examiné, mais non que le réviseur a exercé un esprit critique suffisant. Une alerte peut montrer qu’un système a généré un signal, mais non que l’analyse ultérieure a été substantiellement solide.

La fausse assurance apparaît souvent lorsque les contrôles sont conçus dans une logique de conformité formelle plutôt que d’efficacité en matière de risque. Un contrôle formulé de manière trop générale, intervenant trop tard dans le processus, dépourvu de critères d’évaluation clairs, dépendant de données incomplètes ou exécuté de manière routinière sans challenge substantiel ne contribue que de façon limitée à la maîtrise effective. Dans la gestion des risques de criminalité financière, ce risque est significatif, car de nombreux contrôles portent sur des risques complexes, contextuels et interprétatifs. La question de savoir si un flux transactionnel est inhabituel, si une structure présente une logique économique suffisante, si une explication client est crédible ou si une route fiscale soulève des préoccupations d’intégrité ne peut pas toujours être réduite à une simple checklist. La Gestion intégrée des risques de criminalité financière exige donc des contrôles qui ne se contentent pas d’exister, mais qui présentent également une réelle acuité substantielle : centrés sur des indicateurs de risque pertinents, soutenus par des informations fiables, exécutés par des collaborateurs compétents et habilités, et étayés par des exigences claires d’escalade et de documentation.

Pour le client, cet éclairage est particulièrement important, car il permet d’éviter que des ressources soient consacrées à des contrôles créant principalement une charge administrative sans réduction significative du risque. Une évaluation solide rend visibles les contrôles pouvant être simplifiés, ceux qui doivent être renforcés, les doublons existants, les angles morts et les domaines où un monitoring supplémentaire est nécessaire. L’analyse porte alors sur la conception, le fonctionnement, le moment d’intervention, la propriété, la valeur probatoire et l’alignement avec les attentes réglementaires. Les contrôles efficaces sont renforcés et intégrés plus fermement. Les contrôles procurant principalement une fausse assurance sont révisés, remplacés ou supprimés. Il en résulte un modèle plus robuste de Gestion intégrée des risques de criminalité financière, dans lequel les activités de contrôle ne sont pas évaluées en fonction de leur volume, mais selon leur pertinence, leur profondeur, leur fonctionnement et leur contribution démontrable à la maîtrise.

Relier business, fiscalité, juridique, compliance et audit dans une perspective cohérente

Relier business, fiscalité, juridique, compliance et audit dans une perspective cohérente constitue une condition essentielle d’une Gestion intégrée des risques de criminalité financière efficace, parce que les risques de criminalité financière restent rarement confinés aux frontières d’une seule discipline. Une structure client peut être commercialement attractive, fiscalement complexe, juridiquement admissible, sensible en matière de compliance en raison d’un profil de risque accru, et difficilement testable du point de vue de l’audit. Une transaction peut être cohérente avec le profil client du point de vue du business, tout en nécessitant une interprétation complémentaire au regard des risques de sanctions, de blanchiment, de fraude ou de corruption. Une planification fiscale peut rester dans les limites de la réglementation technique, tout en soulevant des préoccupations d’intégrité en raison d’un manque de substance économique, d’arrangements de propriété opaques ou du recours à des juridictions à haut risque. Une structure contractuelle peut être juridiquement défendable, tout en offrant une visibilité opérationnelle insuffisante sur l’origine des fonds, les intermédiaires impliqués, les bénéficiaires effectifs ultimes ou les flux de paiement. La maîtrise des risques de criminalité financière exige donc une perspective multidisciplinaire dans laquelle chaque fonction conserve sa propre acuité, mais où la prise de décision ne se fragmente pas en évaluations partielles séparées qui ne se rejoignent pas suffisamment.

Une perspective cohérente signifie que le business n’est pas considéré uniquement comme un exécutant commercial, la fiscalité uniquement comme une spécialité technique, le juridique uniquement comme un gardien juridique, la compliance uniquement comme le garant des normes, et l’audit uniquement comme une fonction de test ex post. Chaque discipline dispose de sa propre position informationnelle et de sa propre compréhension du risque. Le business observe le comportement client, l’intention commerciale, la pression du marché et les spécificités opérationnelles. La fiscalité identifie les structures fiscales, les questions de substance, les flux financiers transfrontaliers et les éventuels indicateurs d’abus ou de dispositifs d’évitement. Le juridique appréhende les risques contractuels, la responsabilité, les pouvoirs, les clauses de sanctions, les obligations de déclaration et la défendabilité juridique. La compliance perçoit la cohérence normative, les risques d’intégrité client, le monitoring des transactions, le respect des politiques et les attentes réglementaires. L’audit examine la qualité probatoire, le fonctionnement des contrôles, la gouvernance, le suivi et les déficiences structurelles. La Gestion intégrée des risques de criminalité financière réunit ces positions informationnelles afin que l’image globale du risque ne dépende pas d’un transfert fortuit, d’une vigilance individuelle ou de canaux d’escalade séparés.

Pour le client, cette connexion renforce de manière substantielle la maîtrise managériale. Lorsque business, fiscalité, juridique, compliance et audit sont placés dans une perspective cohérente, un modèle décisionnel apparaît, dans lequel la faisabilité commerciale, l’interprétation fiscale, la solidité juridique, le risque compliance et l’auditabilité sont appréciés simultanément. Cela évite que les risques ne deviennent visibles qu’après la survenance d’un incident, lorsqu’un régulateur pose des questions ou lorsque l’audit conclut a posteriori que la justification est insuffisante. Une approche intégrée permet de déterminer à un stade précoce quels dossiers nécessitent une évaluation multidisciplinaire, quels signaux doivent être interprétés conjointement, quelles informations minimales doivent être disponibles et quelles décisions doivent être consignées au niveau managérial. Le client ne reçoit ainsi pas un cadre de contrôle fragmenté, mais un mécanisme de pilotage cohérent dans lequel les fonctions se renforcent mutuellement, les angles morts sont réduits et les risques de criminalité financière sont gérés avec davantage de précision, de proportionnalité et de valeur probatoire.

Comprendre comment les escalades, exceptions et incidents circulent entre les lignes

Les escalades, les exceptions et les incidents constituent, dans la maîtrise des risques de criminalité financière, les moments où la différence devient visible entre un système formellement conçu et un modèle de Gestion intégrée des risques de criminalité financière qui fonctionne réellement. Dans les processus ordinaires, une organisation peut paraître stable : la due diligence client est réalisée, les transactions sont surveillées, les exigences de politique interne sont suivies et les rapports de gestion sont préparés. Toutefois, la véritable qualité de la maîtrise apparaît lorsqu’un signal s’écarte de la norme, lorsqu’un client ne fournit pas des informations complètes, lorsqu’une transaction présente un schéma inhabituel, lorsqu’une alerte de sanctions exige une investigation complémentaire, lorsqu’une structure fiscale est difficile à expliquer, lorsqu’un collaborateur demande une exception ou lorsqu’un incident peut avoir un impact réputationnel, juridique ou réglementaire. Dans ces moments, il doit être clair comment l’information circule dans l’organisation, qui réalise quelle évaluation, quand l’escalade est obligatoire, quels niveaux décisionnels sont impliqués et comment les éléments sont consignés. Sans cette compréhension, il existe un risque que les signaux restent non résolus, que les exceptions se normalisent ou que les incidents soient traités comme des événements isolés plutôt que comme les symptômes de faiblesses de contrôle plus larges.

La circulation des escalades à travers les première, deuxième et troisième lignes est souvent plus complexe en pratique que ne le suggèrent les documents de politique interne. La première ligne peut identifier un signal, mais hésiter à déterminer s’il est suffisamment sérieux pour justifier une escalade formelle. La deuxième ligne peut demander des informations supplémentaires, tout en dépendant de l’exhaustivité et de la qualité des informations transmises par le business. Le juridique peut intervenir lorsque la résiliation contractuelle, la responsabilité, les obligations de déclaration ou les conséquences en matière de droit des sanctions sont en jeu. La fiscalité peut jouer un rôle lorsque des structures fiscales, la substance, l’origine du patrimoine ou des paiements transfrontaliers soulèvent des questions d’intégrité. L’audit peut ensuite apprécier si le processus d’escalade a été cohérent, opportun et suffisamment étayé. Lorsque cette circulation n’est pas conçue de manière rigoureuse, un schéma vulnérable apparaît : les risques sont discutés de manière informelle, les décisions sont prises oralement, les exceptions sont insuffisamment justifiées, le suivi n’est pas contrôlé et les enseignements disparaissent une fois le dossier clôturé. La Gestion intégrée des risques de criminalité financière doit donc traiter les escalades comme des moments critiques de contrôle dans lesquels gouvernance, évaluation substantielle, documentation et accountability se rejoignent.

Pour le client, une compréhension précise des escalades, exceptions et incidents présente une valeur importante, car elle affecte directement la résilience réglementaire, la qualité probatoire et la discipline interne. Un régulateur ou un auditeur ne voudra pas seulement constater qu’une organisation dispose de politiques, mais surtout comprendre comment l’organisation réagit lorsqu’un risque se présente concrètement. Les questions pertinentes sont les suivantes : le signal a-t-il été identifié en temps utile, l’expertise appropriée a-t-elle été impliquée, l’analyse du risque était-elle suffisamment substantielle, la décision était-elle proportionnée, tout écart par rapport à la politique a-t-il été justifié de manière convaincante, le suivi a-t-il été contrôlé, la direction a-t-elle été informée et les enseignements structurels ont-ils été traduits en améliorations des processus ou des contrôles ? Un modèle solide de Gestion intégrée des risques de criminalité financière rend ces questions maîtrisables en amont. L’escalade n’est alors pas perçue comme une exception au système, mais comme une partie essentielle du système. Les exceptions ne sont pas traitées comme des détours pratiques, mais comme des décisions explicites de risque. Les incidents ne sont pas simplement clôturés, mais utilisés comme source de renforcement de la gouvernance, des politiques, du monitoring, de la formation, des données et de l’assurance.

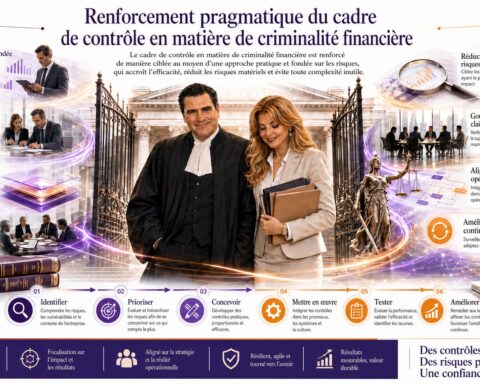

Mettre l’accent sur une maîtrise opérationnelle plutôt que sur la seule conformité formelle

La maîtrise opérationnelle se distingue de la simple conformité formelle parce qu’elle ne se demande pas seulement si des règles existent, mais si elles sont réellement exécutables, compréhensibles, proportionnées et efficaces dans la pratique quotidienne. Dans le domaine de la criminalité financière, la tentation est constante de rechercher du confort dans des documents de politique interne étendus, des manuels de procédures détaillés, de vastes matrices de contrôle et des attestations formelles. Ces éléments sont nécessaires, mais ils ne garantissent pas une maîtrise efficace. Une organisation peut disposer d’une documentation impressionnante tout en étant confrontée à une mauvaise qualité des données, une allocation imprécise des rôles, des workflows excessivement complexes, des collaborateurs insuffisamment formés, un monitoring inefficace, des critères d’escalade impraticables ou des contrôles exigeant principalement un effort administratif. La Gestion intégrée des risques de criminalité financière exige donc une approche dans laquelle la conformité formelle est reliée à la réalité opérationnelle. La question centrale n’est pas seulement de savoir si une obligation a été correctement décrite, mais si elle est exécutée au bon moment, par la bonne fonction, avec les bonnes informations et avec une acuité substantielle suffisante.

La maîtrise opérationnelle exige que la réglementation soit traduite en processus alignés sur les parcours clients, les flux transactionnels, les systèmes, les moments de décision et les responsabilités. Lorsqu’un processus d’acceptation client dépend excessivement, par exemple, d’exceptions manuelles, de coordinations séparées par e-mail ou d’interprétations par des collaborateurs individuels, la maîtrise devient vulnérable, même si la politique est substantiellement complète. Lorsque le monitoring des transactions génère un grand nombre d’alertes sans priorisation adéquate, sans contexte ou sans capacité d’analyse suffisante, il n’en résulte pas une maîtrise renforcée, mais du bruit opérationnel. Lorsque les règles d’escalade sont si abstraites que les collaborateurs ne savent pas quand agir, la probabilité augmente que les signaux pertinents soient traités trop tard ou ne soient pas traités du tout. La maîtrise opérationnelle signifie donc que les contrôles en matière de criminalité financière sont conçus à partir du risque, de l’utilisabilité, de la qualité décisionnelle et de la valeur probatoire. Un contrôle ne doit pas seulement démontrer que quelque chose a été fait ; il doit contribuer à une meilleure décision, à une image plus précise du risque ou à une intervention plus efficace.

Pour le client, cet accent offre une valeur ajoutée à la fois pratique et stratégique. Un modèle de Gestion intégrée des risques de criminalité financière trop lourd, trop formel ou trop éloigné des opérations conduit à des retards, à de la frustration, à des comportements d’évitement et à une baisse de la qualité d’exécution. Un modèle qui est opérationnellement praticable augmente, au contraire, la probabilité que les collaborateurs identifient les risques en temps utile, appliquent correctement les politiques, n’évitent pas les escalades et consignent les dossiers avec soin. La maîtrise opérationnelle n’affaiblit pas la compliance ; elle la renforce, parce qu’elle réduit l’écart entre la norme et l’exécution. Le seuil juridique et réglementaire reste pleinement pertinent, mais il est traduit en mesures capables de fonctionner au sein de l’organisation. Le client reçoit ainsi un modèle de maîtrise qui n’est pas conçu uniquement pour paraître solide lors des tests, mais pour tenir dans la pratique lorsque les risques se présentent, que la pression commerciale augmente, que l’information est incomplète ou que des questions externes doivent recevoir une réponse convaincante.

Une vision à 360° de la gouvernance, de l’exécution, du monitoring et des tests

Une vision à 360° de la gouvernance, de l’exécution, du monitoring et des tests met en lumière l’ensemble du cycle de vie de la maîtrise des risques de criminalité financière. La gouvernance détermine qui est responsable, quel appétit au risque s’applique, comment la prise de décision se déroule et quelles escalades exigent l’attention de la direction. L’exécution détermine comment les politiques sont appliquées dans la due diligence client, le traitement des transactions, le filtrage des sanctions, l’évaluation fiscale, la revue contractuelle, la constitution des dossiers et la prise de décision opérationnelle. Le monitoring détermine si les indicateurs de risque sont identifiés en temps utile, si les contrôles fonctionnent, si les tendances deviennent visibles et si la direction dispose d’informations pertinentes. Les tests déterminent si l’ensemble de la conception et du fonctionnement est fiable, cohérent et démontrable. La Gestion intégrée des risques de criminalité financière ne peut être puissante que lorsque ces éléments ne sont pas évalués séparément, mais comme un système interdépendant. Une gouvernance faible fragilise l’exécution. Une exécution faible perturbe le monitoring. Un monitoring faible limite les tests. Des tests faibles permettent aux déficiences structurelles de perdurer trop longtemps.

En pratique, de nombreuses vulnérabilités apparaissent parce que les organisations sont relativement fortes dans un domaine, tout en maîtrisant insuffisamment la connexion entre les éléments. Une organisation peut disposer d’une structure de gouvernance détaillée, mais manquer de visibilité sur l’exécution réelle dans la première ligne. Elle peut disposer d’un ensemble étendu de contrôles, mais avoir une information de gestion limitée sur l’efficacité, les retards, les exceptions ou les indicateurs de risque récurrents. Elle peut réaliser un monitoring périodique, mais traduire insuffisamment les résultats en amélioration des processus, formation ou ajustement des politiques. Elle peut enregistrer les constats d’audit, mais ne pas assurer une remédiation durable. Une vision à 360° évite que de telles insuffisances soient évaluées isolément. La question ne se limite pas à savoir si la gouvernance, l’exécution, le monitoring ou les tests existent, mais porte sur la mesure dans laquelle ces éléments se nourrissent mutuellement. Le monitoring conduit-il à une meilleure gouvernance ? L’audit conduit-il à une exécution plus robuste ? L’expérience opérationnelle conduit-elle à de meilleures politiques ? L’analyse des incidents conduit-elle à des contrôles plus précis ?

Pour le client, cela crée une image plus riche et plus fiable de la maîtrise des risques de criminalité financière. La Gestion intégrée des risques de criminalité financière devient visible comme un modèle cyclique de pilotage dans lequel politiques, processus, contrôles, monitoring, escalade, reporting et tests sont continuellement reliés. Cela offre des avantages concrets : la prise de décision managériale est alimentée par de meilleures informations, les équipes opérationnelles reçoivent des cadres plus clairs, la compliance peut effectuer un monitoring plus ciblé, le juridique et la fiscalité peuvent être impliqués plus tôt dans les risques matériels, et l’audit peut tester les thèmes réellement pertinents pour le risque et le fonctionnement. Une vision à 360° rend également visible l’endroit où les investissements ont le plus d’impact. Parfois, la faiblesse ne réside pas dans l’absence de politiques supplémentaires, mais dans la qualité des données. Parfois, elle ne réside pas dans davantage de monitoring, mais dans une meilleure priorisation. Parfois, elle ne réside pas dans une formation supplémentaire, mais dans des critères d’escalade plus clairs. En analysant conjointement la gouvernance, l’exécution, le monitoring et les tests, un modèle de Gestion intégrée des risques de criminalité financière émerge, plus précis, plus pratique et plus défendable.

L’intégration guidée par la pratique comme valeur ajoutée de la Gestion intégrée des risques de criminalité financière

L’intégration guidée par la pratique constitue la valeur ajoutée de la Gestion intégrée des risques de criminalité financière, parce qu’elle empêche que l’intégrité soit réduite à un cadre formel ayant une prise insuffisante sur la réalité dans laquelle les risques apparaissent. Les risques de criminalité financière sont dynamiques, sensibles au contexte et souvent imbriqués avec des facteurs commerciaux, juridiques, fiscaux et opérationnels. Un modèle théorique peut donner une orientation, mais il ne crée de valeur que lorsqu’il est nourri par l’expérience pratique : connaissance des dossiers clients, compréhension des flux transactionnels, perception des limites des systèmes, expérience des questions réglementaires, familiarité avec les constats d’audit, sensibilité à la pression commerciale et compréhension de la manière dont les collaborateurs prennent effectivement leurs décisions. L’intégration guidée par la pratique signifie que la Gestion intégrée des risques de criminalité financière ne part pas d’idéaux abstraits, mais de la question de savoir comment la maîtrise fonctionne réellement, où elle se rompt et comment elle peut être renforcée de manière à avoir un sens dans les opérations quotidiennes.

Cette approche exige un regard précis sur la différence entre la réalité conçue et la réalité vécue. Dans la réalité conçue, les rôles sont clairs, les processus sont logiques, les contrôles sont efficaces, les escalades sont opportunes et les dossiers sont complets. Dans la réalité vécue, les systèmes ne fournissent pas toujours les bonnes informations, les collaborateurs peuvent être confrontés à des signaux ambigus, la pression commerciale peut accélérer les décisions, les exceptions peuvent être résolues de manière pragmatique, les questions de compliance peuvent être posées trop tard et les constats d’audit peuvent seulement révéler après coup que le processus n’était pas suffisamment robuste. L’intégration guidée par la pratique met cet écart en lumière sans tomber dans la simple critique. L’objectif n’est pas d’accroître la complexité, mais de rendre la maîtrise plus réaliste. Cela se fait en plaçant les contrôles là où le risque apparaît, en concrétisant les critères décisionnels, en clarifiant les canaux d’escalade, en identifiant les dépendances liées aux données, en renforçant la gouvernance et en intégrant les considérations probatoires dès le début de l’exécution.

Pour le client, la valeur ajoutée réside dans une approche à la fois stratégiquement précise et opérationnellement applicable. La Gestion intégrée des risques de criminalité financière n’est pas présentée comme un concept abstrait de compliance, mais comme un système maîtrisable qui aide à prendre de meilleures décisions, à réduire les angles morts, à renforcer l’accountability et à accroître la résilience réglementaire. L’intégration guidée par la pratique rend visible quelles parties du modèle existant peuvent être conservées, quelles parties doivent être révisées et où une simplification est possible sans affaiblir la gestion des risques. Le résultat est une approche dans laquelle les normes juridiques, les sensibilités fiscales, les exigences de compliance, la réalité business et les attentes d’audit ne se concurrencent pas, mais sont réunies dans un ensemble cohérent. Le client dispose ainsi d’un modèle de Gestion intégrée des risques de criminalité financière qui n’est pas seulement convaincant sur le fond, mais qui fonctionne également dans les conditions dans lesquelles les risques de criminalité financière se présentent réellement.